¿Invertir en materias primas? Las materias primas no pagan dividendos y tienen un historial de rendimiento deficiente a largo plazo

Buscando refugios, inversiones, fondos, lo que sea, para asegurarse una rentabilidad promedio, que supere, al menos, la inflación. Ahora que se habla tanto de las materias primas, como centro de intención, dos asuntos prioritarios: no todas las materias primas están disparadas, como se ve en el gráfico adjunto y China coloniza continentes enteros sin disparar un solo tiro. China controla el 70% de las exportaciones mundiales de tierras raras, (básicas para las TIC), suministrando a sus principales competidores. China es una bomba de tiempo a largo plazo: la caída de nacimientos frena el crecimiento de la población. Solo 12 millones de bebés nacieron el año pasado, el número más bajo de nacimientos desde 1961, lo que proporciona una nueva evidencia de una crisis demográfica inminente que podría complicar las ambiciones de Beijing. Pero "centrándose menos en el crecimiento y más en las nuevas prioridades que se alinean con las naciones occidentales con las que pretende competir, China está pasando a otra etapa de desarrollo incluso mientras continúa participando en disputas comerciales globales. Lea nuestra investigación sobre China. S&P Global@SPGlobal http://ow.ly/4nd050F8h5T

Buscando refugios, inversiones, fondos, lo que sea, para asegurarse una rentabilidad promedio, que supere, al menos, la inflación. Ahora que se habla tanto de las materias primas, como centro de intención, dos asuntos prioritarios: no todas las materias primas están disparadas, como se ve en el gráfico adjunto y China coloniza continentes enteros sin disparar un solo tiro. China controla el 70% de las exportaciones mundiales de tierras raras, (básicas para las TIC), suministrando a sus principales competidores. China es una bomba de tiempo a largo plazo: la caída de nacimientos frena el crecimiento de la población. Solo 12 millones de bebés nacieron el año pasado, el número más bajo de nacimientos desde 1961, lo que proporciona una nueva evidencia de una crisis demográfica inminente que podría complicar las ambiciones de Beijing. Pero "centrándose menos en el crecimiento y más en las nuevas prioridades que se alinean con las naciones occidentales con las que pretende competir, China está pasando a otra etapa de desarrollo incluso mientras continúa participando en disputas comerciales globales. Lea nuestra investigación sobre China. S&P Global@SPGlobal http://ow.ly/4nd050F8h5T

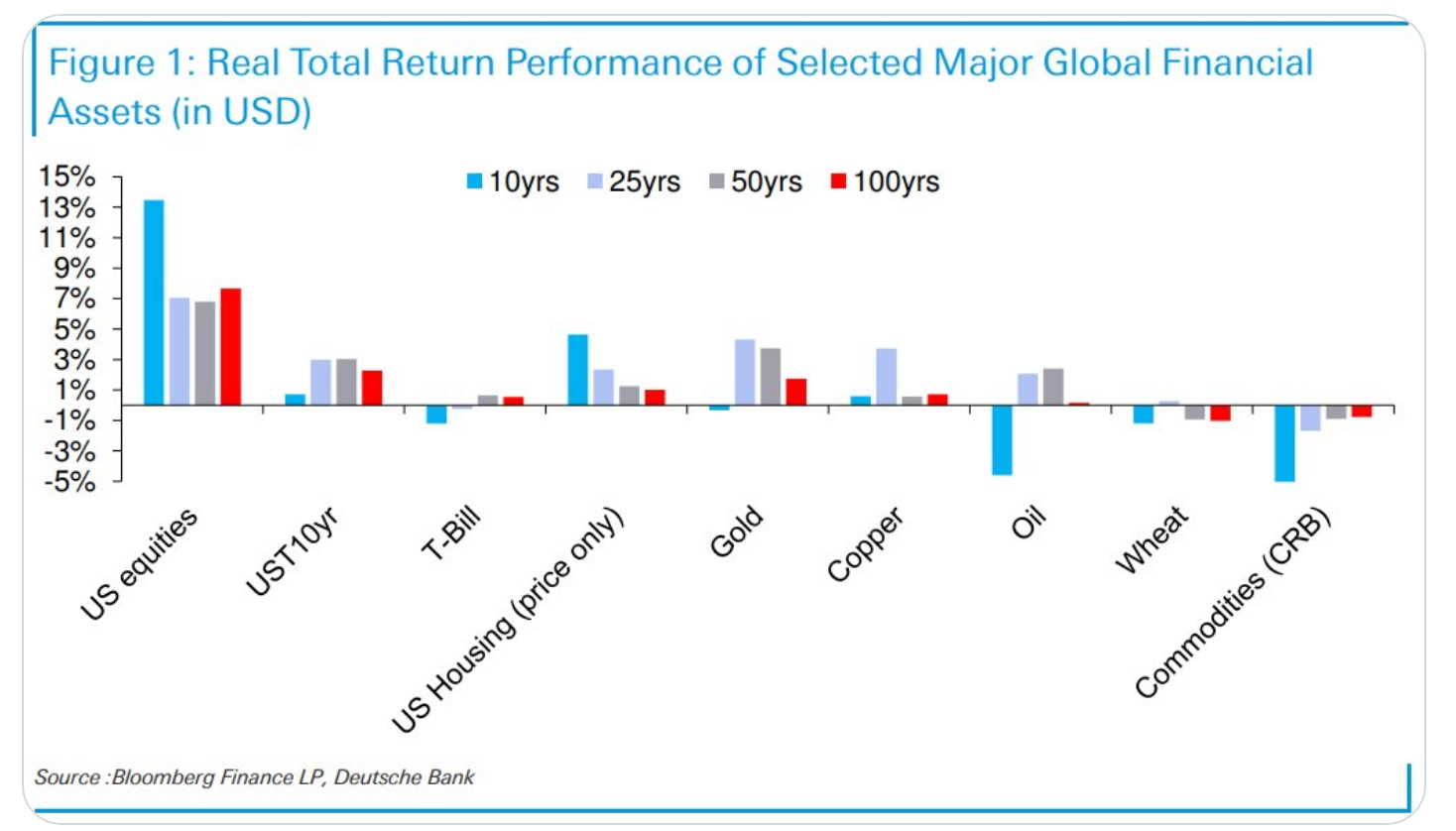

"Las materias primas no pagan dividendos y tienen un historial de rendimiento deficiente a largo plazo. Sin embargo, contra eso está el hecho de que los bonos ahora pagan cupones muy bajos y tienen rendimientos muy bajos, y las acciones están muy valoradas históricamente en muchas medidas (especialmente en EE. UU.): "DB's Reid

Lisa Abramowicz@lisaabramowicz1

Uno puede pensar que oyendo hablar de inflación todas las materias primas están disparadas. No es así. El cobre, por ejemplo, está en una zona de consolidación... puede ir para arriba o para abajo, como dirían los gallegos

Fernando Luque@MorningstarES

Una materia prima que ha sufrido mucho en estos últimos meses es el rodio. Aguantando en un nivel importante

EL PROBLEMA DE FONDO DE LAS MATERIAS PRIMAS

Alfonso Sánchez, director de Desarrollo de Negocio de Carmignac, cree que la recuperación mundial continuará en los próximos trimestres, aunque a un ritmo más moderado que en la primera mitad de 2021.

Por otra parte, espera que "las presiones inflacionarias sean más duraderas de lo que nos dice Powell". Además de factores como los cuellos de botella en los suministros o la mano de obra que ha permanecido en casa (sobre todo en EE.UU) por efecto de las subvenciones, le inquieta especialmente el precio de las materias primas. “Me parece que se nos pasa por alto que en 2020, con la llegada de la crisis, los inventarios se incrementaron, con lo que la recuperación fuerte que hemos vivido en 2021 se ha apoyado en unos inventarios de materias primas en máximos. Esos inventarios están ahora mismo bastante más bajos”.

Por tanto, según explica, esa recuperación va a estar amenazada, además de por los cuellos de botella, que se irán más o menos resolviendo, o por el problema de la mano de obra, que se irá incorporando al mercado laboral conforme se acaben las subvenciones, por el problema de fondo de las materias primas (inventarios bajos y aumento de la demanda), “lo que sí que puede generar que la inflación se prolongue”.

Es un escenario que se puede dar o no, pero que es plausible. “Todo esto, por sí mismo, no es un riesgo que pondría en jaque el escenario macro, pero combinado con la retirada de estímulos por parte de los bancos centrales, y unido a la complacencia de todo el mercado (que descuenta que quedan trimestres por delante de crecimiento robusto con una inflación transitoria) puede generar un marco más complejo”., señala Funds People

[Volver]