Los grandes inversores están haciendo lo mismo que justo antes de anteriores desplomes del mercado

A medida que los inversores se fijaban en la inversión de la curva de rendimiento en las últimas semanas, los grandes inversores comenzaron su propia siniestra tendencia. Los inversores institucionales, incluidos los gestores de fondos de pensiones y compañías de seguros, acumularon posiciones largas en los futuros del S&P 500 desde finales de junio hasta mediados de julio, según muestran los datos de la Comisión de Comercio de Futuros de Productos Básicos. Esto ocurrió cuando las acciones subieron a máximos históricos en previsión del recorte de tasas de interés de la Reserva Federal el 31 de julio.

A medida que los inversores se fijaban en la inversión de la curva de rendimiento en las últimas semanas, los grandes inversores comenzaron su propia siniestra tendencia. Los inversores institucionales, incluidos los gestores de fondos de pensiones y compañías de seguros, acumularon posiciones largas en los futuros del S&P 500 desde finales de junio hasta mediados de julio, según muestran los datos de la Comisión de Comercio de Futuros de Productos Básicos. Esto ocurrió cuando las acciones subieron a máximos históricos en previsión del recorte de tasas de interés de la Reserva Federal el 31 de julio.

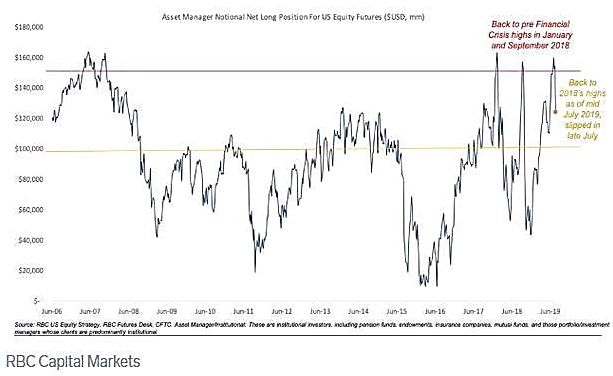

Las apuestas alcistas de los inversores fueron tan vigorosas que parecían "eufóricas" para Lori Calvasina, directora de estrategia de renta variable estadounidense en RBC Capital Markets. Fue tan notable que ella dice que el gráfico que muestra el aumento en las posiciones netas largas de futuros no deja dormir a su equipo por la noche.

El gráfico adjunto muestra claramente por qué está preocupada: las posiciones netas largas en futuros de acciones alcanzaron su punto máximo a un nivel consistente con los máximos alcanzados justo en torno al máximo anterior a la crisis financiera, y antes de los desplomes de enero y septiembre del año pasado.

"Cada vez que este indicador de posicionamiento alcanzó los niveles vistos en julio pasado, se produjo un daño grave al S&P 500", dijo Calvasina en una nota reciente a los clientes.

Agregó: "No dormiremos bien en el corto plazo, según lo que vimos, dada nuestra preocupación de que pueda ser necesario que el índice pierda los 2.725 para resolver por completo este problema de hacinamiento".

Los inversores han reducido algunas de sus apuestas alcistas en las últimas dos semanas ante el miedo de recesión y la huida de los inversores al mercado a los bonos que provocó la inversión de la curva de rendimiento. Una caída del S&P 500 a 2.725 representaría un descenso del 10% desde su máximo histórico, para empezar.

Además de revertir el sentimiento de los inversores, Calvasina identificó el crecimiento de los beneficios como un riesgo para el mercado.

La noticia la semana pasada de que el presidente Donald Trump retrasó los últimos aranceles a las importaciones chinas hasta diciembre fue bien recibida en Wall Street, ya que alivió las preocupaciones sobre los beneficios del tercer y cuarto trimestre. Pero según Calvasina, las noticias hicieron poco para mejorar las perspectivas para los beneficios de 2020.

Una parte del mercado que podría sufrir en menor medida es el universo de las empresas de pequeña capitalización. Esto se debe a que la guerra comercial ha llevado a los inversores a ser mucho menos optimistas en la cohorte de orientación nacional, según Calvasina.

"A pesar de nuestras preocupaciones sobre una mayor debilidad a corto plazo en el mercado estadounidense en general, mantenemos una postura neutral sobre la pequeña capitalización en relación con la gran capitalización en una visión de 6-12 meses", dijo Calvasina.

Agregó: "Aunque las pequeñas empresas se han quedado un poco por detrás de las grandes empresas en agosto, no creemos que una infraponderación en la pequeña capitalización tenga sentido en el futuro".

fuentes, Akin Oyedele- BI

[Volver]