Mercados, el ataque a Aramco ¿es un cisne negro domado?

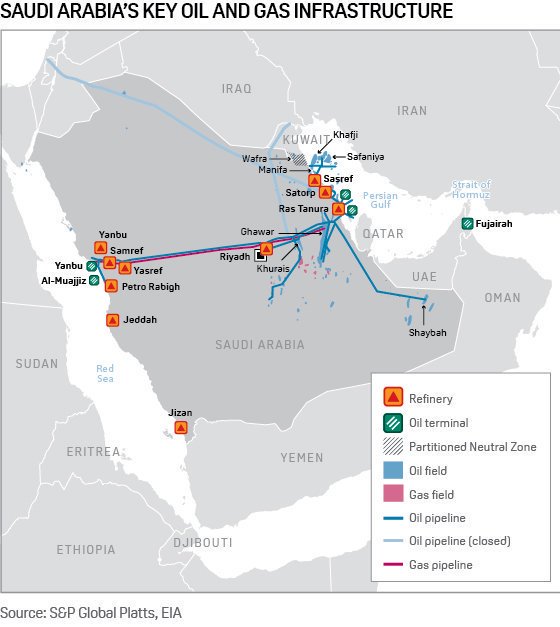

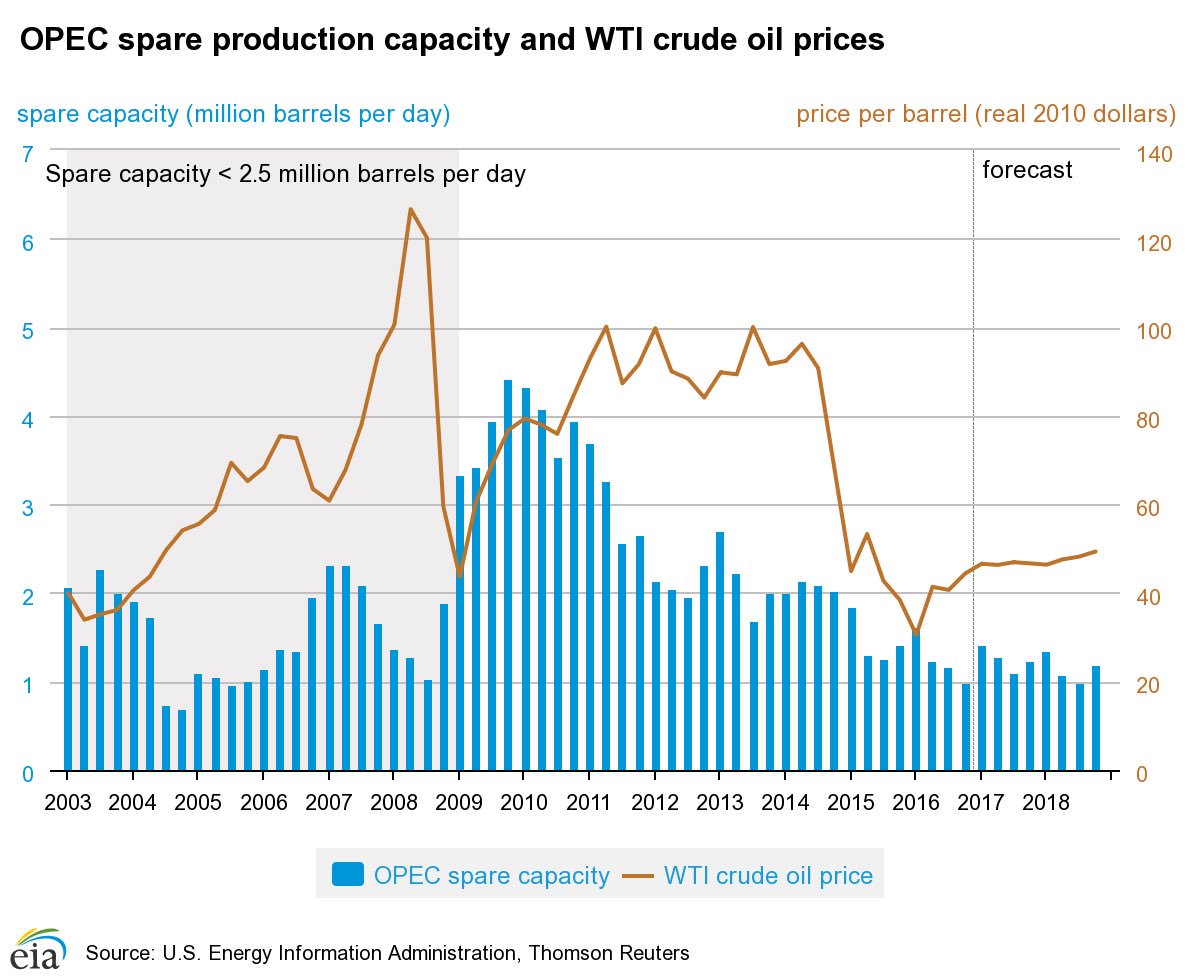

Mucha tela, demasiada, que cortar. Ayer cerraron los mercados descontando la noticia del fin de semana en Arabia Saudí, cuyas instalaciones petrolíferas fueron atacadas por drones y destrozado parte de las mismas, impidiendo al gigante Aramco la producción de cerca de 5.7 millones de barriles, cerca de la mitad de su producción diaria. El mercado del crudo vivió la sesión muy volátil y con alzas en vertical, próximas al 10 % y máximos en $63 por barril, que se desinflaron a medida que avanzaba la sesión. En este momento la cotización sube «sólo» un 6% y está perdiendo los $59 por barril. El exceso de producción y elevado nivel de inventarios son un alivio en momento de estrés como el provocado por los agresores (USA empeñada en señalar a Irán). Arabia Saudí había comunicado y prácticamente acordado con el resto de miembros de la OPEP una reducción de la oferta (de producción) para gestionar los excesos y evitar caídas adicionales del precio del crudo.

Mucha tela, demasiada, que cortar. Ayer cerraron los mercados descontando la noticia del fin de semana en Arabia Saudí, cuyas instalaciones petrolíferas fueron atacadas por drones y destrozado parte de las mismas, impidiendo al gigante Aramco la producción de cerca de 5.7 millones de barriles, cerca de la mitad de su producción diaria. El mercado del crudo vivió la sesión muy volátil y con alzas en vertical, próximas al 10 % y máximos en $63 por barril, que se desinflaron a medida que avanzaba la sesión. En este momento la cotización sube «sólo» un 6% y está perdiendo los $59 por barril. El exceso de producción y elevado nivel de inventarios son un alivio en momento de estrés como el provocado por los agresores (USA empeñada en señalar a Irán). Arabia Saudí había comunicado y prácticamente acordado con el resto de miembros de la OPEP una reducción de la oferta (de producción) para gestionar los excesos y evitar caídas adicionales del precio del crudo.

WEST TEXAS, semana.

El impacto del ataque a las instalaciones de Aramco, no obstante, es un golpe significativo tanto para las infraestructuras y reconocimiento de su vulnerabilidad como para el mercado del crudo, con impacto próximo al 6 % de la producción diaria mundial.

Aunque la gran diversificación productiva (con la producción USA en máximos de más de 10 millones de barriles al día), las tecnologías o nivel de inventarios elevado son un bálsamo además de una garantía de suministro normal durante la reconstrucción de los daños.

¿Beneficiados? Alrededor de tres cuartas partes del crudo de Oriente Próximo se exporta a Asia, de manera que es allí donde puede haber más problemas frente a potenciales beneficiados como Estados Unidos, Rusia o los productores del norte de Europa.

Tanto los perjuicios como los beneficios serán, a priori, sólo limitados en tiempo y forma a menos que se desencadene una escalada militar en el Golfo Pérsico y/o represalias contra Irán en forma de guerra abierta. Veremos

Será interesante analizar las posibilidades hasta ahora elevadas de que el Sr Trump y Sr. Rouhani, presidentes de USA e Irán respectivamente, celebren un vis a vis en la Asamblea de Naciones Unidas de este mes en Nueva York.

Habrá respuesta al ataque y conflicto, casi asegurados, aunque de momento no se atisban vientos de guerra ni tampoco existe confirmación de una eventual participación de USA.

Con este telón de fondo, el precio del petróleo no debería saltar por los aires, tal como hemos podido leer en distintos medios durante el fin de semana, ni los bancos centrales se verán obligados a adoptar medidas extraordinarias, más allá de las ya previstas.

De momento, nos mantenemos en observación y vigilando el comportamiento del petróleo y el conjunto del sector de igual manera que venimos haciendo desde finales de agosto. Vean extracto:

- Además, las lecturas técnicas de las principales compañías del sector así como del índice sectorial todavía permanecen bajistas y salvo excepciones, con aspecto de continuar a la baja antes de encontrar un suelo fiable para operar.

- Las empresas con símbolos (….), son técnicamente interesantes para aumentar la vigilancia.

- El ETF sectorial, cotizado bajo el símbolo DIG y dos veces apalancado, también es una opción muy interesante para elaborar estrategias pero la pauta bajista aún no ha finalizado y la probabilidad de quebrar mínimos plurianuales es muy elevada.

Entonces (post de 28 de agosto) sugerimos estrategias, activadas y cuyos niveles de control ajustamos de acuerdo con indicaciones en gráficos siguientes, pero dejamos en lista de vigilancia «Watch list» numerosos valores en espera de confirmaciones más plenas.

PETROCHINA, -PTR- semana.

ENCANA -ECA-, diario.

Los cisnes negros, eventos inesperados como el ataque a las instalaciones de Aramco son a veces menos negros de lo inicialmente esperado y este podría ser un ejemplo. Aunque efectivamente, sí ha irrumpido con fuerza en los mercados, en los medios y en la psicología de los inversores.

No tanto en los mercados de acciones, en otro momento un ataque de estas características habría provocado un tsunami de órdenes de venta. Ayer, sin embargo, las bolsas abrieron y cerraron a la baja, pero de forma limitada y controlada.

Recordamos que esta semana es vencimiento trimestral de derivados que suele impactar en las cotizaciones (reservado suscriptores) y también mañana y pasado se reúne el Comité de Mercados abiertos -FOMC- de la Reserva Federal.

Así, los acontecimientos alrededor de la batalla arancelaria o actividad frenética de los bancos centrales que habían copado las noticias en las últimas semanas hoy han pasado a segundo plano por la a aparición del Black Swan o Cisne Negro, aunque éste parece haber llegado con poca energía y su impacto se prevé limitado.

La realidad económica sigue su curso y no conviene alejarse de factores de importancia como la subida de salarios o del IPC en USA publicados la semana pasada:

El viernes se publicaron datos de Ventas al Menor, con un alza de 0.4% en agosto, la mitad que el 0.8% del mes previo, e impulsada por el sector autos, excluyendo la venta de automóviles, las ventas quedaron estancadas en cero por ciento.

VENTAS AL MENOR, (ex autos). USA

Interés mayor salpicado por factores también importantes como los anteriormente citados, además de la estacionalidad, valoraciones, etc… Las pautas técnicas y proyecciones de mercado para los distintos índice en el corto y medio plazo (reservado).

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta