Mercados, gran preocupación por el programa de vencimientos de deuda corporativa previsto para ahora y el próximo futuro

Comienza hoy el segundo trimestre de 2020, tras un final del Q1 especialmente complicado y revuelto, marcado por la inactividad creciente en distintos países, también sectores y áreas, en Estados Unidos se espera un impacto en el PIB importante. Aunque por malo que resulte, nada que ver con las estimaciones previstas para este segundo trimestre, tal como indicaba post reciente, son atronadoras (ver gráficos) Las medidas de rescate del gobierno sumadas a las de la Reserva Federal podrán contener la sangría pero no evitarla ni curarla. Los multiplicadores y sus efectos, explicado en post reciente, podrían y deberían terminar incidiendo en la actividad pero antes es necesario que se recupere la actividad, ahora en cuarentena. La cara positiva, si alguna, de la debacle en marcha es que terminará y una vez la gente recupere las libertades básicas y la economía el ritmo de actividad, entonces sí los multiplicadores podrían comenzar a funcionar. Las previsiones apuntan a una recuperación económica de gran intensidad para final de año, el cuarto trimestre podría resultar muy positivo, siempre con la venia del virus, y crecer a ritmos superiores al 10 %.

Comienza hoy el segundo trimestre de 2020, tras un final del Q1 especialmente complicado y revuelto, marcado por la inactividad creciente en distintos países, también sectores y áreas, en Estados Unidos se espera un impacto en el PIB importante. Aunque por malo que resulte, nada que ver con las estimaciones previstas para este segundo trimestre, tal como indicaba post reciente, son atronadoras (ver gráficos) Las medidas de rescate del gobierno sumadas a las de la Reserva Federal podrán contener la sangría pero no evitarla ni curarla. Los multiplicadores y sus efectos, explicado en post reciente, podrían y deberían terminar incidiendo en la actividad pero antes es necesario que se recupere la actividad, ahora en cuarentena. La cara positiva, si alguna, de la debacle en marcha es que terminará y una vez la gente recupere las libertades básicas y la economía el ritmo de actividad, entonces sí los multiplicadores podrían comenzar a funcionar. Las previsiones apuntan a una recuperación económica de gran intensidad para final de año, el cuarto trimestre podría resultar muy positivo, siempre con la venia del virus, y crecer a ritmos superiores al 10 %.

Vean previsiones de comportamiento del PIB trimestral elaboradas por Oxford Economics:

Ojalá la recuperación comience pronto y se configure más fuerte e intensa que la caída, aunque sin vacuna o fármaco mediante será realmente difícil o más bien imposible y el confinamiento se prolongará, dañando el crecimiento y actividad de la economía.

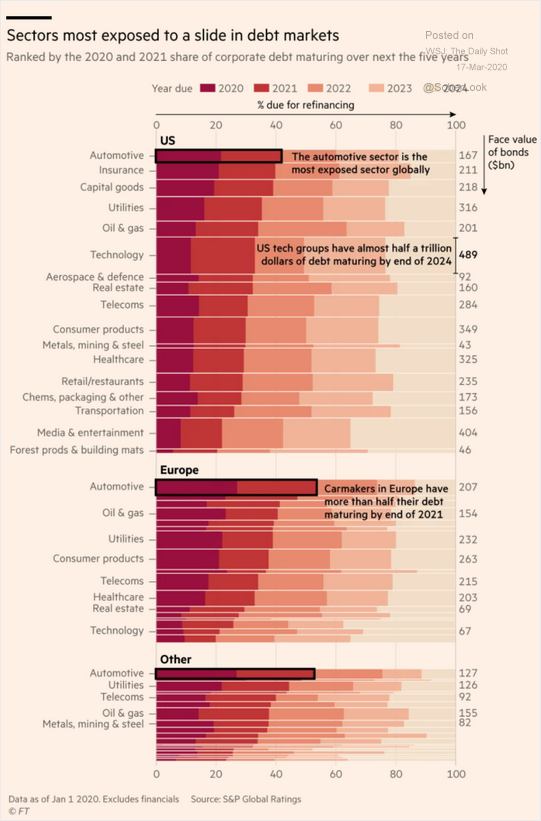

En un estado de excepción como el actual, con la economía parada y destruyendo empleos masivamente, inquieta de manera particular el programa de vencimientos de deuda corporativa previsto para el próximo futuro. Será en un campo de minas, en el que muchas empresas no tendrán capacidad de adquirir más deuda, de refinanciarse, y sencillamente caerán fulminadas.

Vean el desglose de exposición a deudas por sectores y en distintas áreas geográficas y económicas:

Las bolsas afrontan un futuro plagado de desafíos en un trasfondo de marcada fragilidad, a pesar de la corrección todavía cotizan en niveles de valoración altos y alejados de su media histórica.

Las correcciones de mercado de largo plazo son procesos también extensos en el tiempo y acordes con la magnitud del ciclo anterior objeto de la corrección.

Más de 10 años de subidas, 2009-2020, no suelen ser corregidos con sólo tres semanas de caídas, más bien conviene interpretar los bruscos desplazamientos de las cotizaciones en clave correctiva de largo plazo, un proceso que acaba de comenzar y para el que es importante esperar preparados ante eventuales giros a la baja.

Aunque el rally o rebote desde mínimos de la semana pasada todavía no muestra visos o huella técnica de finalización, los objetivos iniciales de las subidas no han sido alcanzados aún y el periodo estacional o «window dressing» tantas veces recordado en post recientes está en plena acción sesgando el comportamiento de las cotizaciones al alza.

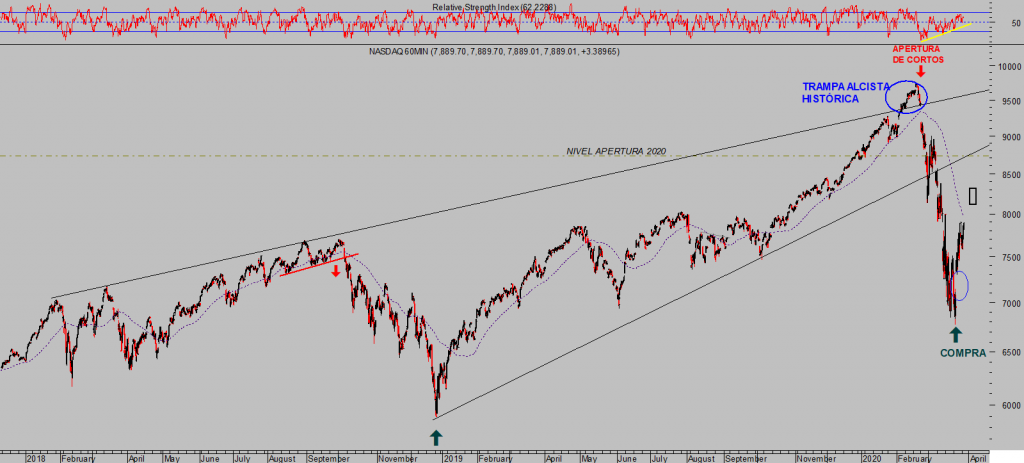

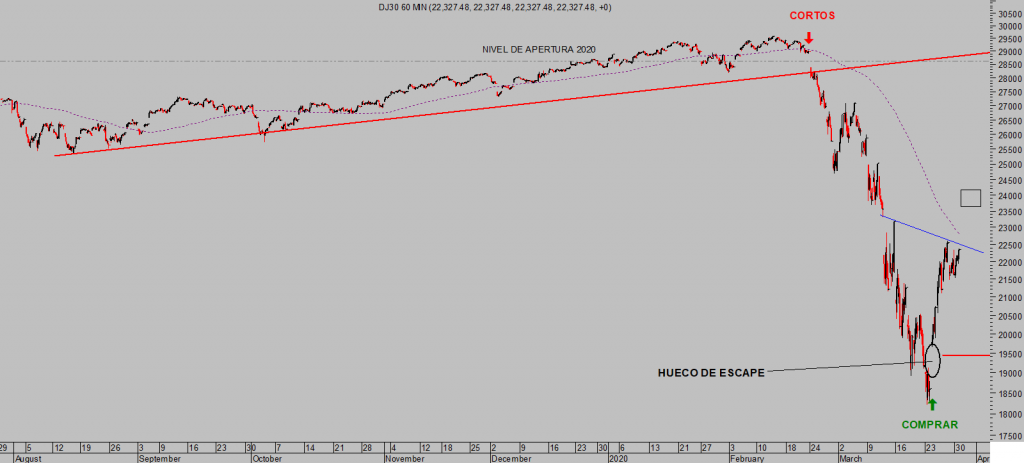

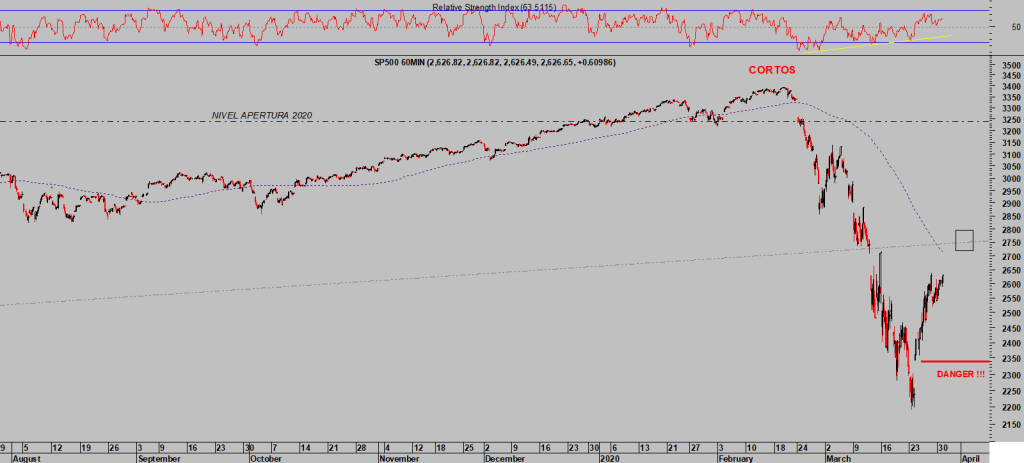

Las caídas han sido contundentes y rápidas, igual que el rebote en marcha y continuado en la jornada de ayer con todos los índices US subiendo por encima del 3%.

NASDAQ-100, 60 minutos.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

Ayer finalizó el primer trimestre, desafortunadamente negativo para la economías macro y micro pero desafortunadamente no será el peor del año. Las previsiones macro económicas expuestas más arriba reflejan la cruda realidad.

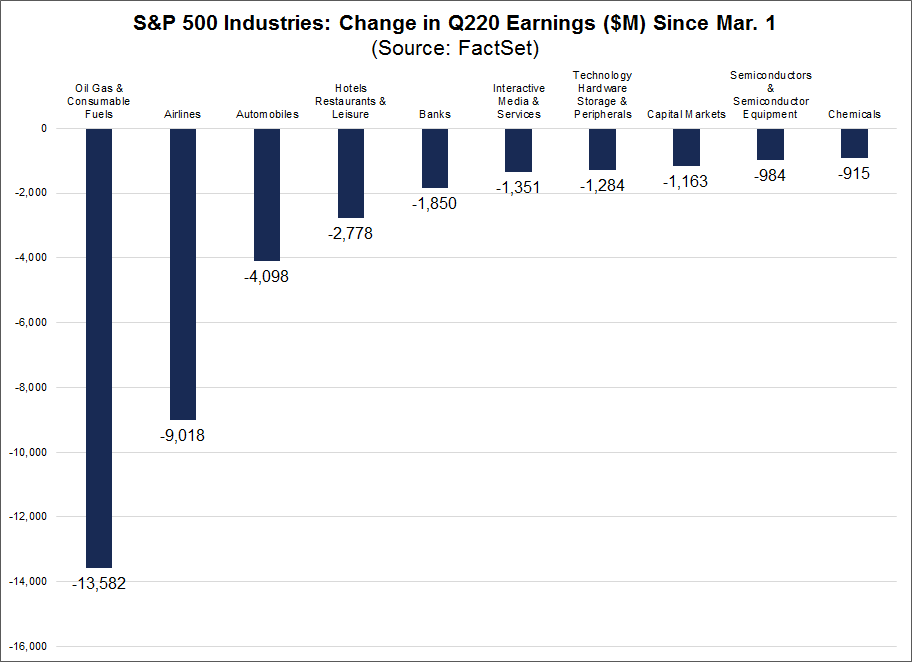

En micro economía, las revisiones de estimaciones de beneficios para las empresas del SP500 están comenzando a mostrar colapso, en sólo un mes las estimaciones han caído en un volumen equivalente a $49.600 millones, lideradas por los sectores de energía y aerolíneas.

Pronto comenzará la temporada de publicación de resultados del primer trimestre y observaremos el impacto de la pandemia, aunque sólo parcialmente ya que hasta marzo no comenzaron los problemas, falta de suministros, cierres de fábricas, confinamiento de la población.

Los resultados del primer trimestre van a ser la antesala de lo que depara el segundo trimestre a las empresas y será de gran ayuda para analizar las consecuencias en distintos sectores y empresas, para proyectar debilidades y fortalezas que permitan enfocar el futuro con .

Mantenemos, de momento, las estrategias abiertas la semana pasada acumulando suculentas rentabilidades en distintas ideas de inversión entonces sugeridas (a suscriptores) bajo estrictos criterios de control del riesgo, con niveles máximos de riesgo bajos y limitados frente a unas perspectivas de rentabilidad potentes, es decir, un binomio de rentabilidad riesgo dificilmente mejorable.

Ajustamos referencias de control, de acuerdo con las reseñas incluidas en los gráficos siguientes, garantizando ganancias mínimas superiores al 10% para cada posición:

SSO diario.

XOM diario.

XDEL2 diario.

REPSOL diario.

El mercado está indudablemente rápido, muy técnico y peligroso, especialmente para inversores poco avezados, el rebote en curso ha recorrido la mayor parte del tramo esperado (ha recuperado cerca del 20% en pocas sesiones), aún mantiene fuerza y aspecto de continuar, el SP500 podría ascender en busca de la zona 2.800 puntos antes de (?).

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta