Morgan Stanley detecta una señal de mercado extremadamente rara que precede a importantes caídas

En las últimas dos semanas, hemos discutido ampliamente el riesgo "fundamental" que las tasas de interés más altas representan para las acciones tecnológicas en particular (más notablemente los venerables cinco grandes del FAAMG que representan una cuarta parte de la capitalización de mercado del S&P) y el mercado en general. Pero además del riesgo de tasas de interés nominales y reales más altas, también tenemos indicadores técnicos que muestran exageración en el movimiento (el resultado de la euforia extrema "fuera de lo común" que hemos comentado en anteriores artículos).

En las últimas dos semanas, hemos discutido ampliamente el riesgo "fundamental" que las tasas de interés más altas representan para las acciones tecnológicas en particular (más notablemente los venerables cinco grandes del FAAMG que representan una cuarta parte de la capitalización de mercado del S&P) y el mercado en general. Pero además del riesgo de tasas de interés nominales y reales más altas, también tenemos indicadores técnicos que muestran exageración en el movimiento (el resultado de la euforia extrema "fuera de lo común" que hemos comentado en anteriores artículos).

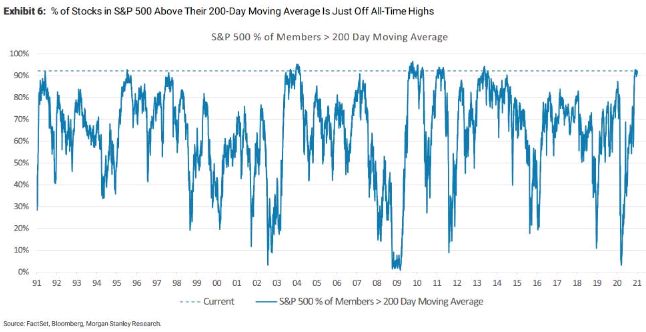

Estos indicadores pueden indicar un comportamiento del mercado por debajo de lo normal a corto plazo, según Mike Wilson de Morgan Stanley, quien señala que el 92% de las acciones en el S&P 500 (amplitud extremadamente fuerte) se encuentran actualmente por encima de sus promedios móviles de 200 días.

Como Wilson señala, "históricamente, esta métrica tiende a tener dificultades para moverse por encima de estos niveles (percentil 98 en los últimos 30 años)" y si la historia se mantiene, Morgan Stanley espera que esta métrica baje", lo que puede suceder a través de correcciones de precios, o una subida de las medias móviles a medida que los precios se estancan".

Aquí, Bank of America también interviene y observa que "este evento raro", cuando el 90% o más de las acciones cotizan por encima de su media de 200 sesiones, "ha ocurrido solo cinco veces utilizando datos semanales que se remontan a 1974":

El gran repunte del S&P 500 (SPX) de marzo tiene a muchos inversores preocupados por los extremos de sobrecompra. Sin embargo, los cuatro picos de sobrecompra anteriores por encima del 90% para este indicador de amplitud desde el 18/9/2009, el 23/1/2004, el 7/1/1983 y el 6/6/1975 ocurrieron cada uno al salir de una recesión económica de EE.UU.

¿Por qué importa esto?

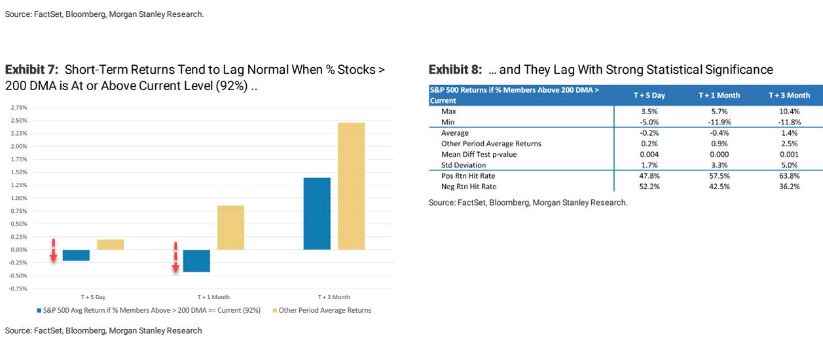

Porque de acuerdo con la prueba retrospectiva de retornos futuros de Michael Wilson después de que el % de las acciones del S&P 500 por encima de los promedios móviles de 200 días alcancen los niveles actuales o más altos, los retornos futuros a 5 días, 1 mes y 3 meses tienden a ser más bajos, que en otros períodos y en cada caso con alta significación estadística (p = 0,00). Al sentir que recibirá muchos rechazos de sus clientes optimistas, Wilson advierte que "los rendimientos absolutos no tienen que ser negativos, y en aproximadamente la mitad de los casos en los diferentes períodos de retorno no lo son, pero los rendimientos tienden a ser más bajos de lo normal cuando este indicador se amplía tanto como lo está actualmente".

No todo el mundo está de acuerdo: sin mirar los datos, Bank of America señala que las señales de 2009 y 1975 se produjeron después de "mínimos generacionales" para el S&P 500 y explica, con algo de esperanza, que si bien "las correcciones del mercado son parte de la vida de un inversor, si la historia sirve de guía, este movimiento por encima del 90% del % de acciones por encima de las medias de 200 sesiones es menos probable que sea un signo de un techo importante y más probable una confirmación alcista a largo plazo después de un período de tensión económica y de mercado".

Uno de los dos bancos está equivocado, y como a nadie le gusta el suspenso innecesario, sabremos quién tiene razón y quién no en unos pocos días.