“Ningún país quiebra si tiene deuda en moneda local y al banco central a su lado”

Admito que la sentencia anterior, un clásico, me da vueltas por la cabeza cuando pienso en la difícil situación financiera de Grecia. Entiendo de esta forma las manifestaciones ambiguas de su Ministro de finanzas: lo peor es que Grecia quedara fuera del Euro; Grecia debe reestructurar su deuda. Esto último sería el escenario más favorable para las autoridades griegas....a corto plazo. Y es que los problemas de competitividad no se resuelven con menor deuda.

Pero, una mejora adicional de las condiciones de financiación siempre deja margen para un mayor gasto. Y, además, si tenemos en cuenta objetivos más bajos en el superávit primario, más margen para aplicar políticas de expansión de la demanda. Humanitarias o no tanto. Si se dan cuenta, el ECB seguirá siendo clave en el futuro en caso de un impasse en la negociación griega con sus acreedores. Pero esto no es una novedad para nadie.

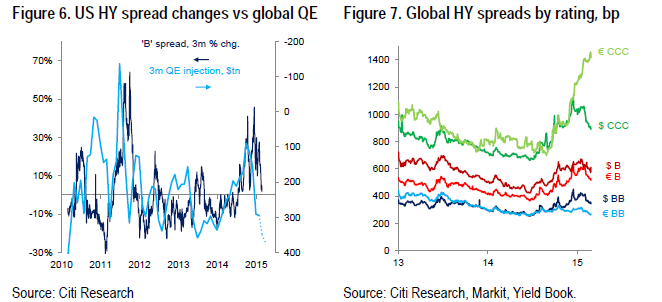

Ahora, miren estos dos gráficos: al final, las medidas de tipo cuantitativo aplicadas por los bancos centrales sí han tenido como primer reflejo una mejora en las condiciones de financiación.....para todo tipo de riesgo (bien, la excepción es triple C; pero esto tiene sentido).

Fitch consideraba ayer mismo que a falta de entendimiento entre las autoridades europeas y Grecia puede llevar a un downgrade de la deuda de esta última. ¿Y qué? ¿tendrá más dificultades para financiarse a las actuales? No lo creo.

Pero, generalizando, lo cierto es que esta mejora forzada de las condiciones de financiación que han llevado (están llevando) a cabo los bancos centrales con el doble objetivo explícito de luchar contra los riesgos de deflación y lograr la deseada estabilidad financiera pueden a su vez estar aplazando los necesarios ajustes de los desequilibrios pendientes. Por ejemplo, el de sobrecapacidad al no permitir el default de deudores insolventes e improductivos (¿les recuerda a Grecia?). También, al permitir un renovado endeudamiento bajo unas condiciones de pago artificiales e insostenibles a medio plazo. Y hasta facilitar una recuperación de los precios de los activos, no sólo financieros, aún claramente excesivos. Luego: sobrecapacidad, deuda y excesos de precios; no son contrapartidas menores para lograr los objetivos explícitos de estas medidas monetarias extremas.

Claro que, bajo estas condiciones, algunos incluso podrían llegar a la conclusión de que el QE es deflacionista al menos a muy corto plazo. Y con un claro impacto en las expectativas de crecimiento, de la mano de unos tipos de interés a medio y largo plazo a la baja. Y asimétricos: malas noticias los impulsan a la baja, pero las buenas noticias macro no son suficientes para recuperarlos.

¿Y el futuro? Naturalmente, incierto.

José Luis Martínez Campuzano

Estratega de Citi en España