Nuevas razones para preocuparse por los bancos de Europa

Los bancos europeos han perdido su mojo. Una combinación tóxica de tasas de interés negativas, el estancamiento de las economías y un telón de fondo regulatorio que eufemísticamente se podría describir como un reto, está haciendo estragos con los modelos de negocio bancarios. El valor de mercado del sector se ha reducido una cuarta parte desde principios de año.

Los bancos europeos han perdido su mojo. Una combinación tóxica de tasas de interés negativas, el estancamiento de las economías y un telón de fondo regulatorio que eufemísticamente se podría describir como un reto, está haciendo estragos con los modelos de negocio bancarios. El valor de mercado del sector se ha reducido una cuarta parte desde principios de año.

Las señales que emanan del Banco Central Europeo en las últimas semanas sugieren que los reguladores no son ciegos a esto. Daniele Nouy, que preside el consejo de supervisión bancaria del BCE, dijo la semana pasada que el banco central "es consciente de que el entorno de bajos tipos de interés está presionando la rentabilidad de los bancos europeos". Los reguladores pueden responder a esto suavizando la regulación.

"Las normas de quiebra bancarias prescriben cómo los bancos tienen que diseñar sus balances para absorber las pérdidas potenciales y los reguladores podrían suavizar estas leyes", dice Mark Gilbert en Bloomberg. "Mientras tanto, un panel mundial de reguladores se reunirá en Londres este mes para dejar que los bancos den su opinión sobre las reglas relacionadas con la cantidad de capital que deben reservar para respaldar sus actividades comerciales.

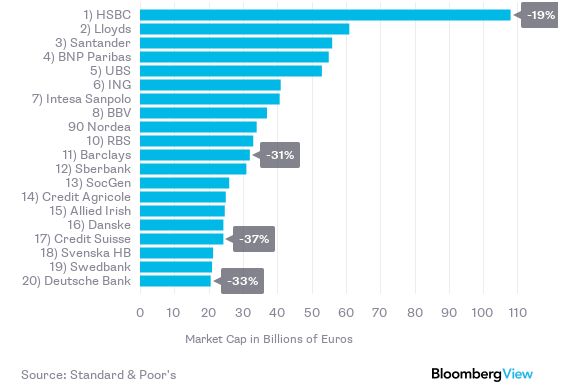

Esto viene a tiempo. La caída de la capitalización de la industria, que refleja la inquietud de los inversores acerca de la rentabilidad futura, está reorganizando el orden jerárquico de las finanzas europeas. Deutsche Bank, por ejemplo, era el banco más activo vendiendo bonos en Europa en 2014, con una cuota de mercado cercana al 6,5 por ciento; el año pasado cayó a la tercera posición, y este año ocupa el cuarto lugar. A finales de 2015, el prestamista alemán era el 14º mayor banco de Europa; ahora es 20.

| Ranking de los bancos europeos por capitalización (con porcentaje de cambio en el año) |

|

El consejero delegado del Deutsche Bank, John Cryan, dijo el mes pasado que, agobiados por la reestructuración y los costes legales, que no espera que su firma sea rentable este año. Está lejos de ser el único banco que lo está pasando mal; el martes, Barclays advirtió que los ingresos de su división de banca de inversión en primer trimestre serán peores que los del año pasado. En Italia, intentan crear un fondo respaldado por el estado para apuntalar un sector que soporta una gran mora.

No es extraño que el presidente del BCE, Mario Draghi, pasara gran parte de su conferencia de prensa de hace un mes respondiendo a las preguntas sobre el daño que las tasas de interés negativas están haciendo a los bancos. Tienen que pagar por el privilegio de mantener efectivo depositado en el banco central, pero no pueden pasar esos costos a sus propios depositantes.

La estructura actual del sistema bancario es "inviable", y el 90 por ciento de los bancos del mundo habrá desaparecido en los próximos 20 años, dijo el presidente del Banco Bilbao Vizcaya Argentaria, Francisco González, en una entrevista publicada por el diario El País la semana pasada. Los bancos que no pueden cubrir sus costos de capital no son viables, lo que hace inevitable la consolidación de la industria, dijo.

El dilema al que se enfrenta Europa es que los reguladores quieren resolver el problema "demasiado grandes para quebrar" - y tomarse la venganza por la crisis financiera - reduciendo el tamaño de los bancos. Al mismo tiempo, necesita que los bancos sean más activos que nunca para ayudar a reanimar la economía.

Una caída en la capitalización de mercado inhibe la eficacia de la banca en el servicio de los deseos de los bancos centrales. En un discurso el jueves, Hyun Song Shin, jefe de investigación del Banco de Pagos Internacionales, dijo que si bien la función de la industria financiera en la macroeconomía no se entiende bien, es evidente que el sector juega un papel importante:

"Tener bancos sólidamente capitalizados es vital para la transmisión de la política monetaria. En este sentido, la capitalización bancaria debería ser una preocupación clave para los bancos centrales en el cumplimiento de su mandato de política monetaria, así como para su mandato de estabilidad financiera."

La creciente preocupación del regulador es razonable, aunque tardía. No hay duda de que la crisis financiera expuso la necesidad de regulaciones más estrictas y unos ratios de capital más altos, y que algunas actividades comerciales tenían un riesgo excesivo con pocos beneficios para la economía en general. Pero las políticas monetarias no convencionales y las nuevas reglas destruyen la capacidad de los bancos para llevar a cabo su función básica de recepción de depósitos y financiación de la actividad comercial. Ahora que los responsables de finanzas consideran lo que debe ser un banco sano, ahora es un buen momento para que los reguladores hagan una pausa y reflexionen sobre qué tipo de industria quieren y necesitan en el futuro."

Fuentes: Mark Gilbert, Bloomberg

[Volver]