28 bancos globales controlan el 90% de los activos financieros del mundo y gestionan la mayor parte de la riqueza mundial

Antonio Iruzubieta - Miercoles, 13 de Diciembre

Hitos, mitos ¡Mácaras fuera! El peligro de los grandes bancos “too big to fail” es una realidad irrefutable y patente tras comprobar su papel en la crisis subprime. Durante años, entre 1999 y 2007, la banca se convirtió en un monstruo dedicado a maximizar sus ganancias mediante argucias varias como el falseamiento de cuentas, engaño a clientes, reguladores y público en general, creación de estructuras opacas y destinadas al fracaso o manipulación de tasaciones y precio de los activos inmobiliarios, etcétera…Así, el subprime creció y engordó más allá de lo racional y controlable, infló los precios de las viviendas y activos asociados, creó deudas abultadas entre demandantes de crédito que no tenían solvencia alguna a sabiendas de que nunca podrían devolver el dinero…. y otras lindezas. Manipularon los precios inmobiliarios y de los activos subyacentes que crearon ad hoc, también los tipos de interés, el escándalo de manipulación concertada del LIBOR fue impresionante, crearon identidades falsas… todo para forrarse. El tipo de interés LIBOR se acuerda diariamente en el mercado de Londres, determina la tasa a la que prestan los bancos y por tanto el dinero que cuestan los préstamos, además tiene un impacto directo en el mercado de derivados. Así, años sumando actos ilícitos y dinero ganado impropiamente hasta que en 2007 llegó el momento de la verdad.

Hitos, mitos ¡Mácaras fuera! El peligro de los grandes bancos “too big to fail” es una realidad irrefutable y patente tras comprobar su papel en la crisis subprime. Durante años, entre 1999 y 2007, la banca se convirtió en un monstruo dedicado a maximizar sus ganancias mediante argucias varias como el falseamiento de cuentas, engaño a clientes, reguladores y público en general, creación de estructuras opacas y destinadas al fracaso o manipulación de tasaciones y precio de los activos inmobiliarios, etcétera…Así, el subprime creció y engordó más allá de lo racional y controlable, infló los precios de las viviendas y activos asociados, creó deudas abultadas entre demandantes de crédito que no tenían solvencia alguna a sabiendas de que nunca podrían devolver el dinero…. y otras lindezas. Manipularon los precios inmobiliarios y de los activos subyacentes que crearon ad hoc, también los tipos de interés, el escándalo de manipulación concertada del LIBOR fue impresionante, crearon identidades falsas… todo para forrarse. El tipo de interés LIBOR se acuerda diariamente en el mercado de Londres, determina la tasa a la que prestan los bancos y por tanto el dinero que cuestan los préstamos, además tiene un impacto directo en el mercado de derivados. Así, años sumando actos ilícitos y dinero ganado impropiamente hasta que en 2007 llegó el momento de la verdad.

Todos los bancos estaban involucrados en la mayoría de escándalos, habían asumido niveles de apalancamiento desmesurados e insostenibles y la interconexión entre ellos, basada principalmente en los mercados de derivados, generó el efecto dominó que fue tumbando banco tras banco hasta la llegada obligada de las autoridades con sus programas de rescate masivo. Por el bien de todos!.

Uno de los mensajes más cacareado por la clase política tras la crisis fue que nunca volvería a suceder algo igual. Se comprometieron a vigilar la operativa, aumentar la regulación, reducir el tamaño de los bancos, obligar a su escisión según riesgos de forma que nunca pudieran utilizar el dinero de los depositantes para aventuras especulativas, reducir los mercados de derivados OTC y en su defecto crear una plataforma oficial para la negociación… bla bla bla.

La depuración de responsabilidades entre los grandes banqueros que causaron la mayor crisis bancaria, financiera y económica global en un siglo brilló por su ausencia. Ninguno de los altos ejecutivos fue a prisión, “too big to jail?”.

El volumen total de derivados OTC hoy ya supera los 700 billones de dólares, alrededor de 10 veces el PIB mundial y 14 veces más que el balance agregado de esos 28 bancos, entre los que se encuentran BBVA y Santander, vean relación completa:

| Los 28 bancos más grandes |

|---|

| J. P. Morgan Chase |

| Bank of America |

| Citigroup |

| HSBC |

| Deutsches Bank |

| Groupe Crédit Agricole |

| BNP Paribas |

| Barclays PLC |

| Mitsubishi Ufjfg |

| Bank of China |

| Royal Bank of Scotland |

| Morgan Stanley |

| Goldman Sachs |

| Mizuho FG |

| Santander |

| Société Générale |

| ING Bank |

| BPCE |

| Wells Fargo |

| Sumitomo Mitsui FG |

| UBS |

| Unicrédit Group |

| Crédit Suisse |

| Nordea |

| BBVA |

| Standart Chartered |

| Bank of New York Mekon |

| State Street |

| El balance total de estos bancos es de US$50.341 millones. |

La realidad tras lo prometido hace casi una década es realmente frustrante.

Los bancos sistémicos y “too big to fail” además de continuar siendo los mismos, han crecido hasta alcanzar tamaño y cuota del total de mercado (en activos, pasivos, riesgos, operativa, derivados…) muy superiores a los del techo subprime de 2007.

Un ilustre profesor emérito de ciencias económicas en la Universidad de Toulouse y ex miembro del consejo general del Banco de Francia, François Morin, ha publicado un análisis pormenorizado de la situación en su libro recién publicado “La hidra mundial, el oligopolio bancario“.

Según el autor, la hidra bancaria es el grupo de 28 bancos globales que unidos en oligopolio hegemónico, controlan el 90% de los activos financieros del mundo, gestionan la mayor parte de la riqueza mundial, de los mercados financieros, imponen sus intereses y criterios a los políticos y en definitiva gobiernan.

- “Los Estados son a la vez rehenes de la hidra bancaria y están disciplinados por ésta. La crisis de 2007-2008 prueba este poder”

- “Los grandes bancos detentaban los productos tóxicos responsables de la crisis pero, en vez de reestructurar los bancos, los Estados terminaron asumiendo sus obligaciones y la deuda privada se transformó en deuda pública”.

Uno de los principales responsables de la crisis subprime, por sucumbir a la presión del oligopolio y derogar una ley crítica, permitiendo así el desmadre bancario de principio de siglo fue el ex presidente de la Reserva Federal, Alan Greenspan.

El 12 de noviembre de 1999 Mr. Alan Greenspan derogó la ley Glass- Steagall, una norma introducida tras la crisis del 29 con el fin de separar el dinero de sus depositantes de las actividades especulativas y que, obligando a la gestión disciplinada, fue capaz de impedir graves crisis bancarias durante casi 7 décadas.

Según wikipedia: “La Ley Glass-Steagall es el nombre bajo el que se conoce generalmente la Banking Act o Ley de Bancos de los Estados Unidos de 1933 (Pub. L. No. 73-66, 48 Stat. 162). Entró en vigor el 16 de junio de 1933, estableciendo la Corporación Federal de Seguro de Depósitos (FDIC) e introduciendo diversas reformas bancarias, para controlar la especulación, destacando la separación entre la banca de depósito y la banca de inversión (bolsa de valores). Fue promulgada por el presidente Franklin D. Roosevelt para evitar que se volviera a producir una situación como la crisis de 1929″.

Ahora el Sr Trump, además de haber nombrado a nuevo presidente de la FED, sr Powell, también elegirá a algunos otros miembros, entre los que seguramente se encuentre el encargado de regulación. Las pretensiones de Trump parecen orientadas a flexibilizar aún más el entorno jurídico y regulatorio en el que operan los bancos. Es decir, extremo opuesto a las medidas de disciplina convenientes para la estabilidad.

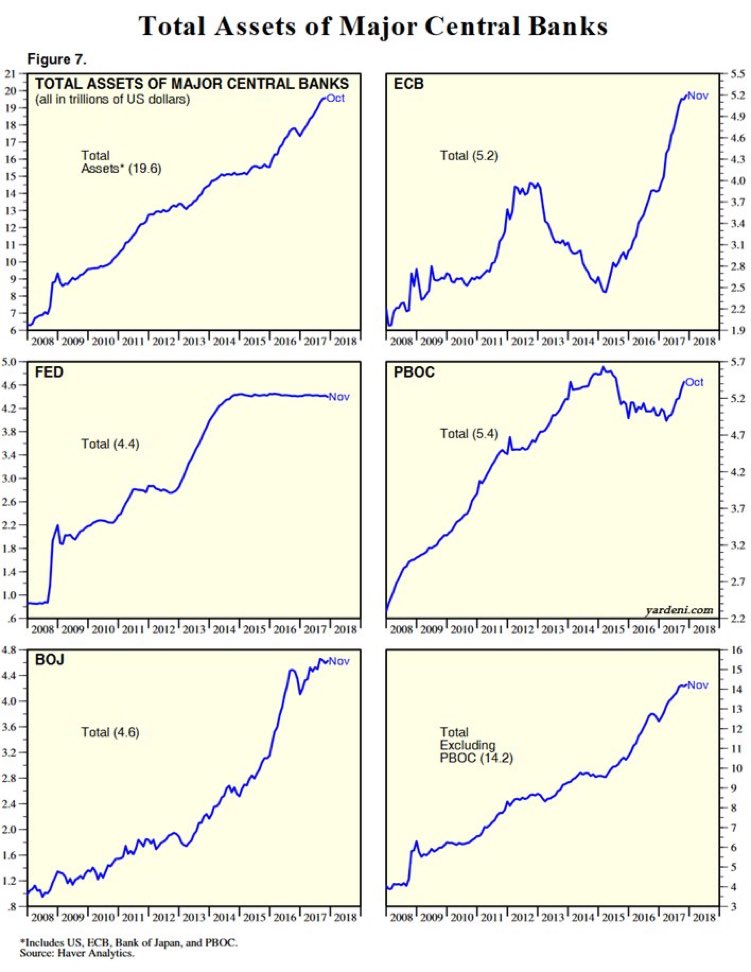

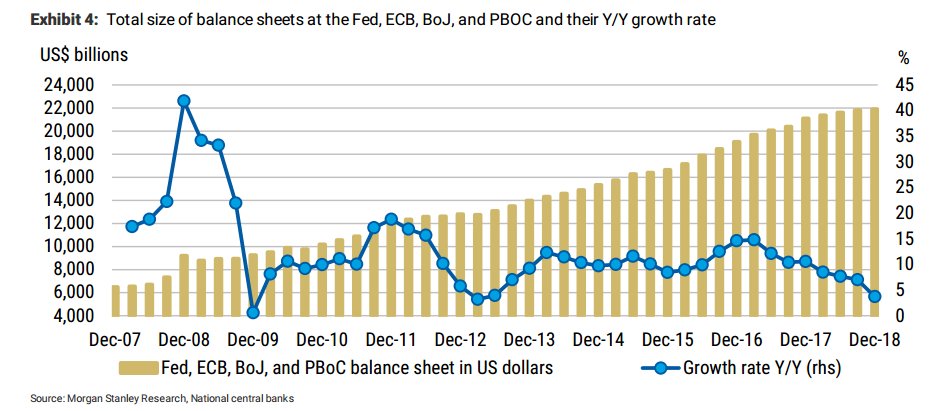

Han sido necesarios casi 10 años para reconducir una situación imposible, además de la creación conjunta de alrededor de 16 billones de dólares, y aún creciendo, vean la contribución de cada uno de los mayores bancos centrales:

La tasa de crecimiento de la creación de dinero “ex nihilo” está cayendo, aunque es aún positiva.

Pero pronto dejará de serlo, la Reserva Federal dejó de inventar dinero, paralizó el programa QE el 29 de octubre de 2014 aunque siguió reinvirtiendo los dividendos que generaba la abultada cartera conseguida con los 4.5 billones de dólares de su balance. Recientemente, la FED ha comenzado a reducir su balance, a retirar dinero, en un proceso que se proyecta duradero y gradual.

La creación de dinero ha estado directamente relacionada con la reflación de activos como demuestra la correlación estrecha entre el ritmo de crecimiento del balance y del índice S&P500.

Pero esta correlación se rompió en 2014, mientras las compras se detuvieron el S&P ha continuado al alza y recuperado alrededor de un 45% desde los mínimos de octubre de 2014.

S&P500 semana

La previsión de adelgazamiento del balance de la FED para los próximos años deja una imagen para la reflexión.

BALANCE DE LA FED vs S&P500

Especialmente considerando la fuerte sobre valoración del S&P500, (análisis detallado en distintos post recientes) que superaría el 40%, según comparaciones históricas.

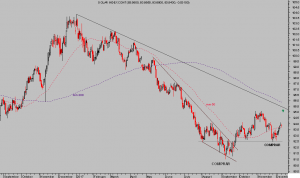

Mañana la FED anunciará nueva subida de tipos de interés, la quinta en el proceso iniciado en diciembre de 2015, que situará el tipo oficial del dinero en USA en el 1.25-1.50%. Los tipos a tres meses ya alcanzan niveles máximos de hace 9 años y superan en 100 puntos básicos el tipo del BUND, bono alemán a 10 años.

Ese diferencial de tipos aludido es uno de los motivos que invita a esperar la respuesta normal de los inversores con el Dólar ante tal divergencia, comprando.

DÓLAR INDEX diario

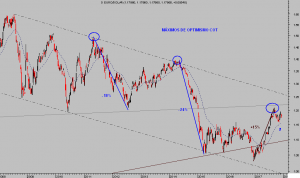

Además de la discrepancia por diferenciales de tipos, el análisis de posicionamiento de los inversores, según datos de COT, Commitment of Traders, también favorece alzas de dólar contra el Euro, vean el interesante gráfico mostrando extremos COT y evolución de la cotización del cruce Euro-Dólar:

EURO DÓLAR, semana

Así las cosas, mantenemos abierta una interesante estrategia, a través de posición en ETF doble, con interesante potencial de revalorización y un nivel de riesgo reducido al extremo.

UUP diario

La decisión de la FED mañana, unido a la respuesta de los inversores en los mercados de divisas también impactarán sobre la cotización de los metales preciosos, particularmente del ORO. Activo que no deja de decepcionar a los inversores y admiradores, sobre el que también influye mucho el análisis y posicionamiento COT: advierte cautela.

La confluencia de la subida de tipos mañana con la semana de vencimiento trimestral de derivados, el viernes, será muy interesante sobre el impacto final en las cotizaciones en los diferentes índices bursátiles.

El post de mañana y pasado mostrará análisis de escenarios más probables.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- La situación económica y financiera de España en un vistazo

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- Una tendencia que vale la pena seguir