Algo extraño está sucediendo en el mercado de bonos basura

Carlos Montero - Martes, 24 de Noviembre

El mercado de bonos de alto rendimiento - también conocido como el mercado de bonos basura - se compone de los bonos de empresas que tienen la mayor probabilidad de incumplir el pago de sus deudas. Y lo extraño que llama la atención es que los bonos basura se están comportando peor que los activos de bajo rendimiento que se consideran más seguros y también que las acciones.

El mercado de bonos de alto rendimiento - también conocido como el mercado de bonos basura - se compone de los bonos de empresas que tienen la mayor probabilidad de incumplir el pago de sus deudas. Y lo extraño que llama la atención es que los bonos basura se están comportando peor que los activos de bajo rendimiento que se consideran más seguros y también que las acciones.

La última vez que esto sucedió fue a principios de 2000 y finales de 2007. Ambos períodos presagiaron grandes eventos negativos para el mercado.

El estratega de crédito de Deutsche Bank, Oleg Melentyev, señala este punto:

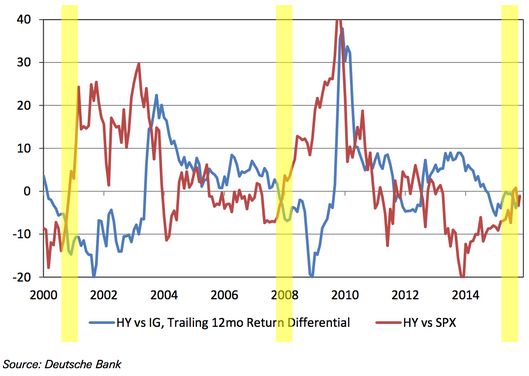

"Otro desarrollo interesante e inusual está ocurriendo en las principales clases de activos en los Estados Unidos. Y es que los bonos de alto rendimiento están ahora comportándose peor que todos los principales mercados relacionados, incluyendo préstamos (-1,2%), bonos de grado de inversión (-0,5%), la renta variable (-2,1%), bonos del Tesoro (-6%), bonos de alto rendimiento europeos (-3,7%) e incluso bonos soberanos de mercados emergentes (-4,3%). El detalle más intrigante aquí, en nuestra opinión, es que los bonos de alto rendimiento se están comportando peor que los bonos de grado de inversión y las acciones al mismo tiempo. Piense por un momento lo inusual de este hecho. Si los bonos de alto rendimiento son una clase de activos que se encuentran en algún punto intermedio en una escala de riesgo entre los bonos y acciones de alta calidad, entonces deberíamos esperar que se comportara peor que uno de los dos activos (bonos de grado de inversión o acciones) pero no respecto al otro, ya que normalmente se mueven en direcciones opuestas.

El gráfico adjunto confirma esta intuición - trazada aquí como el diferencial entre los bonos de alto rendimiento y los bonos de grado de inversión (línea azul) y los bonos de alto rendimiento y la renta variable (línea roja), y la mayoría de las veces estas dos líneas están en los lados opuestos del eje x. De hecho, las únicas dos veces que tuvieron un desarrollo negativo fueron, de nuevo, a principios de 2000 y finales de 2007. Incluso 2011 no creó una excepción aquí.

|

Incluso en 2011, un año que muchos ven como un proxy para este año (mucho estrés y ansiedad en los mercados que en última instancia evitaron un importante evento de mercado), no se vio un hecho similar.

Pero dentro del mercado de alto rendimiento en sí ha habido una actividad inusual.

Como Melentyev señala, hubo un repunte modesto en el mercado de alto rendimiento en octubre, que puede ser visto como una especie de manera de tomar la temperatura a los inversores. Las acciones también vieron una gran subida después del desplome de final del verano.

Sin embargo, este rally en el alto rendimiento no fue seguido por el conjunto de bonos de peor calidad, lo que indica que los inversores querían participar de una parte de la subida pero no quedarse totalmente expuestos.

Así que la pregunta es si la gente simplemente persigue el rendimiento o realmente creen que hay una oportunidad en el crédito de alto rendimiento. La opinión de Melentyev sugiere que la primera es la verdadera respuesta.

Dentro de los bonos de alto rendimiento, los diferenciales de los bonos con calificación BB se ampliaron en 20 pbs mientras que los diferenciales CCC se dispararon 75 puntos básicos; tenga en cuenta que la beta normal entre estos dos activos es de 1,6x, así que una ampliación de 20 pbs en los bonos BB debería implicar un movimiento de 35 pbs en los CCC. Esta es una continuación de la tendencia que hemos visto en octubre. Esto nos da una sensación de un bajo nivel de convicción que prevalece entre los participantes en el mercado: No quiero perder la oportunidad de la subida y sin embargo no quiero exponerme demasiado ya que mi confianza en los fundamentales del emisor ha disminuido.

Melentyev añade que el comportamiento actual de la deuda con un rating CCC respecto a la deuda BB tan sólo se vio en, lo has adivinado, a principios de 2000 y principios 2008.

Y así, podemos agregar todo esto a la categoría general de situaciones que se parecen al periodo previo de los dos últimos desplomes del mercado de acciones.

Por un lado, hay una escuela de pensamiento que dice que el mercado de bonos siempre tiene la razón y que el mercado de bonos está liderado, principalmente, por lo que haga el mercado de alto rendimiento. Si esto es verdad, habría que preocuparse mucho por el futuro.

Por otro lado, están los que opinan que es raro que se repitan los acontecimientos de "la última vez" y, por lo tanto, todo saldrá bien.

Fuentes: Oleg Melentyev, Myles Udland

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores