Así va España, según el Banco de España

Redacción - Miercoles, 23 de Julio

http://www.bde.es/bde/es/secciones/informes/boletines/Boletin_economic/

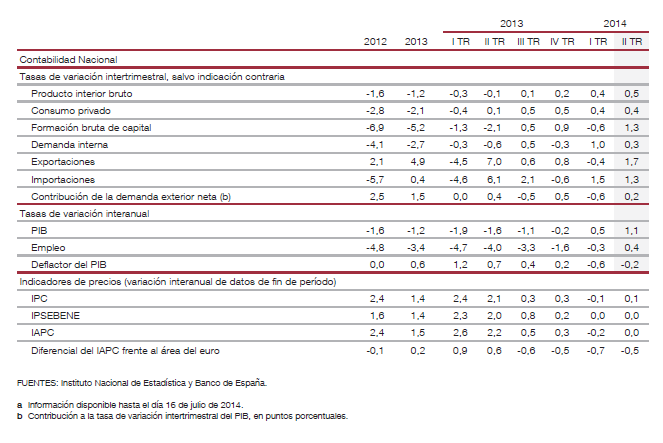

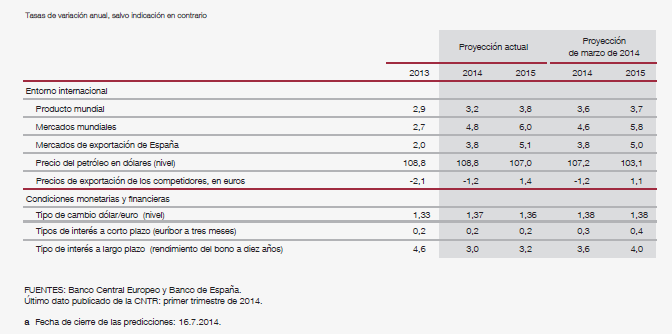

Según el Boletín Mensual de julio/agosto conocido hoy. Literalmente…En el segundo trimestre de 2014, la recuperación de la economía española continuó afianzándose de manera gradual, en un entorno en el que prosiguió la normalización de las condiciones financieras y la mejoría del empleo y de la confianza. Según la información disponible, se estima que el PIB aumentó un 0,5 % en tasa intertrimestral (frente a un 0,4 % del período enero‑marzo). Tras cuatro trimestres consecutivos de avance intertrimestral del producto, la tasa de variación interanual del PIB se habría situado en el 1,1 % (0,5 % en el trimestre precedente). Según estas estimaciones, la recuperación de la actividad en el período reciente habría adquirido un ritmo algo más elevado que el previsto en el «Informe de proyecciones» que publicó el Banco de España el pasado mes de marzo, lo que, unido a la renovación de los supuestos, ha llevado a revisar ligeramente al alza las tasas de crecimiento del PIB previstas para 2014 y 2015. Como se explica en el recuadro 1 de este «Informe trimestral», la actualización de dichas proyecciones apunta a unas tasas de crecimiento del PIB del 1,3 % en 2014 y del 2 % en 2015, una y tres décimas más altas que las proyectadas anteriormente.

Los componentes privados del gasto interno —consumo e inversión empresarial, básicamente— fueron el principal soporte del PIB en el segundo trimestre, prolongando una pauta que se mantiene desde que se iniciara la recuperación a mediados del pasado año, caracterizada por el progresivo fortalecimiento de la demanda interna, que habría crecido en el período abril‑junio a una tasa intertrimestral del 0,3 %. A su vez, la aportación de la demanda exterior neta volvió a ser positiva [0,2 puntos porcentuales (pp)], como resultado de la recuperación de las exportaciones en el segundo trimestre, tras el descenso del primero, y de una cierta inflexión de las importaciones respecto a los registros del período enero‑marzo, si bien este componente del gasto está sujeto a una mayor variabilidad entre trimestres. Desde la óptica de la oferta, el rasgo más destacado fue el favorable comportamiento del empleo, estimándose un aumento de la ocupación en términos netos, por tercer trimestre consecutivo, que supondría el retorno a una tasa interanual positiva, próxima al 0,4 %, por primera vez en los últimos seis años. Esta evolución del producto y del empleo se habría traducido en un ligero descenso adicional de la tasa de avance de la productividad aparente del trabajo (hasta un 0,7 % interanual), tras los elevados crecimientos registrados desde el inicio de la crisis.

Tanto los condicionantes externos como los financieros contribuyeron a apuntalar el avance del gasto del sector privado no financiero en el segundo trimestre. Se estima un aumento del consumo de los hogares del 0,4 % en tasa intertrimestral, en línea con el observado el trimestre precedente, apoyado, adicionalmente, en la mejora de la confianza y la recuperación del empleo. La revalorización de la riqueza financiera de los hogares puso, posiblemente, un contrapunto a la debilidad de la renta disponible, pero no impidió que la expansión del consumo hubiera de hacerse con cargo a la liquidación de activos financieros, según la información de las cuentas financieras.

Por su parte, la inversión residencial suavizó su perfil contractivo en el segundo trimestre, con un retroceso intertrimestral estimado del 0,8 % en el período abril‑junio (tasa similar a la del período enero‑marzo), en un contexto en el que los principales indicadores del mercado inmobiliario comenzaron a evidenciar una significativa moderación en el ajuste del sector.

En el ámbito empresarial, la inversión productiva habría mostrado un repunte en el período abril‑junio, pues a la trayectoria de recuperación sostenida de la inversión en bienes de equipo que se viene observando desde el primer trimestre de 2013 se habría sumado el comportamiento más favorable de la inversión en construcción no residencial, tras el retroceso del trimestre previo. En conjunto, la mejora en el clima empresarial, junto con la favorable evolución de la cartera de pedidos del exterior y la recuperación de la demanda interna, explica esta aceleración del gasto de las empresas.

La actuación de las AAPP en el segundo trimestre estuvo marcada por los compromisos presupuestarios asumidos, que suponen situar el déficit del conjunto de las AAPP en el 5,5 % del PIB al concluir 2014, lo que representa una reducción del déficit público de 1,1 pp del PIB respecto a 2013. En este sentido, la información parcial correspondiente al segundo trimestre (hasta abril) indica que el conjunto de las AAPP (excluyendo las CCLL) registró un déficit del 1,2 % del PIB, ligeramente inferior al de igual período del año anterior (del 1,4 % en enero‑abril de 2013).

En la vertiente del comercio exterior, la demanda exterior neta habría vuelto a contribuir positivamente al crecimiento intertrimestral del PIB, con una aportación moderada (de 0,2 pp), si bien se observa una continuada pérdida de peso de la contribución de este componente al sostenimiento del gasto, algo más acusada de lo previsto. Las exportaciones de bienes habrían vuelto a crecer en el segundo trimestre, aunque su dinamismo continúa viéndose afectado por la relativa debilidad de algunos mercados exteriores, mientras que las importaciones se habrían desacelerado, si bien mantienen un notable dinamismo, impulsadas por el crecimiento sostenido de la inversión y, más recientemente, por la recuperación del gasto de los hogares. En consonancia con estos desarrollos, el saldo de la balanza de pagos acusó un empeoramiento en los primeros cuatro primeros meses del año, cuando alcanzó una capacidad de financiación del 1,1 % del PIB, en acumulado de doce meses, cuatro décimas menos que en 2013.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”