¿Austeridad o crecimiento? Demasiado simple.

José Luis Martínez Campuzano - Jueves, 24 de Abril

En febrero la OCDE admitió que había subestimado la Crisis del Euro. De hecho, consideró acertados sus multiplicadores fiscales (a diferencia del FMI, que sí admitió el error en las implicaciones económicas de los planes de ajuste fiscal) pero sí consideró que la relación entre crisis de deuda soberana y bancaria le había cogido desprevenida ¿Austeridad o crecimiento? Demasiado simple.

En estos momentos Italia ha pedido más tiempo para cumplir con los planes de ajuste fiscal. Y en el caso de Francia, su nuevo Primer Ministro se enfrenta ante una creciente oposición dentro de su propio partido por los planes de ajuste planteados hace apenas unos días. Veremos.

En este escenario, el ECB publica en su último Informe mensual una estimación sobre el impacto en la zona de los ajustes fiscales por países. En definitiva: en una unión monetaria los ajustes fiscales en un país impactan en el resto a través de las relaciones comerciales (tipos de interés y moneda son únicos). De esta forma, esta "mejora" del tipo de cambio efectivo real (lo que algunos llaman como devaluación interna) conlleva una mejora comercial de los países afectados frente al resto. Naturalmente, de aquí a hablar de riesgos de deflación, estancamiento y demás sólo hay un paso. ¿Es la solución en este caso la expansión monetaria? Digamos que es una condición necesaria para superar el problema del conjunto. Pero la suficiente pasa por localizar un motor de crecimiento interno (¿Alemania?) o externo, al mismo tiempo que aprobar nuevas medidas de ajuste estructural que aumenten el crecimiento potencial y eliminen incertidumbres (como el exceso de deuda...pública) a medio y largo plazo.

Parece muy simple pero, como ven, es enormemente complejo. Lo sencillo, en apariencia, es pedir entonces que sea el ECB el que asuma todo el protagonismo para superar los problemas. Aunque de hecho no sea realista considerar que el dinero lo soluciona todo.

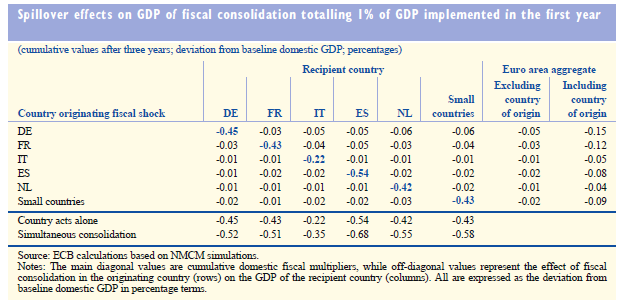

En el siguiente cuadro podemos ver el impacto fiscal en tres años en la zona de un ajuste fiscal del 1 % (repartido por igual entre ingresos/gastos) durante el primero. En diagonal el impacto directo en los países que aplican el ajuste; el resto del cuadro muestra cómo se reparte entre los países de la zona. Naturalmente, cuando la consolidación es conjunta el impacto económico negativo a corto plazo es mayor que cuando es un solo país el que aplica los recortes.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”