Bajar en ascensor y volver a subir por las escaleras

Anna Stupnytska, Fidelity - Miercoles, 08 de Julio

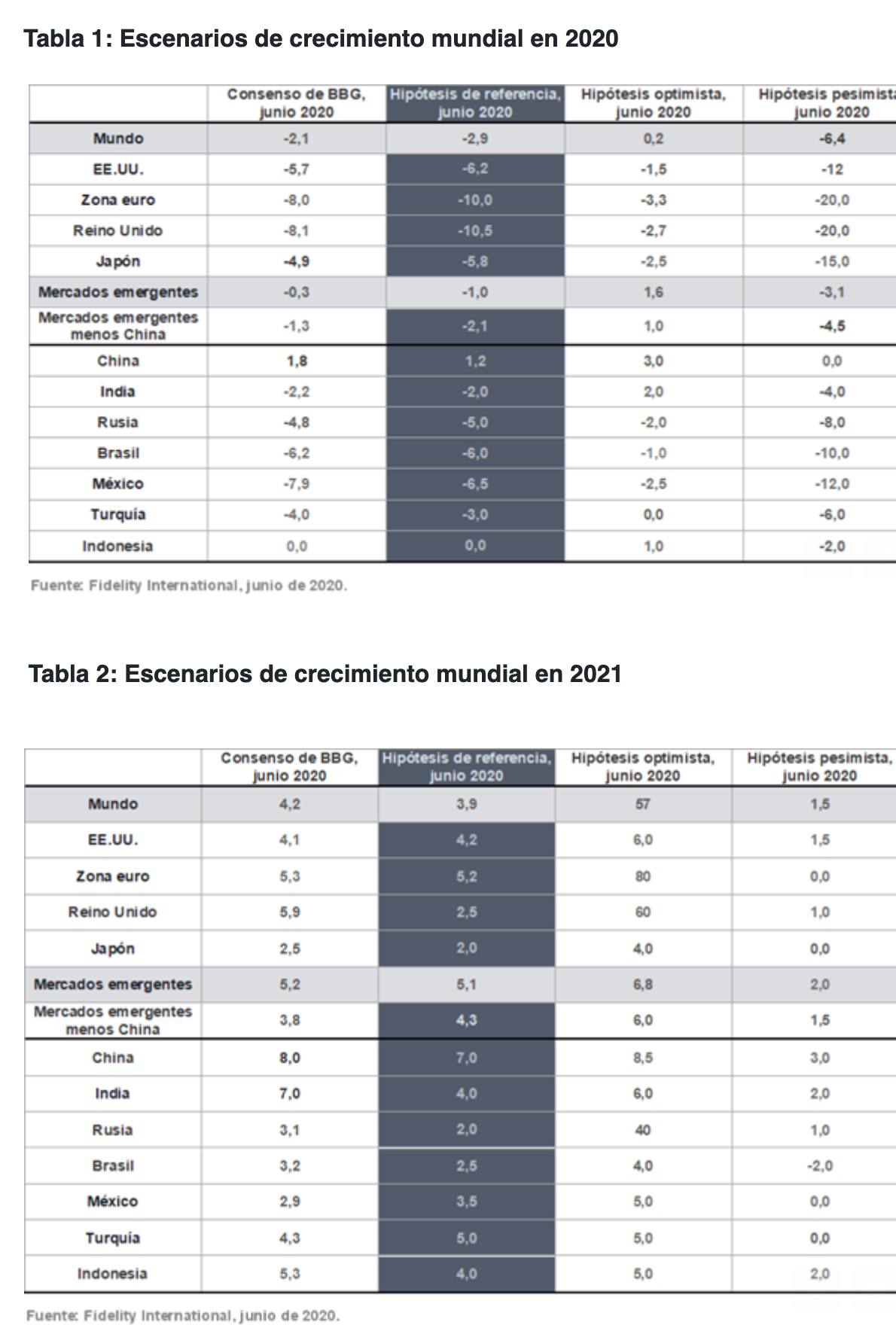

Desde que publicamos nuestros tres posibles escenarios económicos a principios del mes de mayo, hemos actualizado nuestras cifras para reflejar la fuerte contracción de la actividad mundial en abril, cuando los países decretaron el confinamiento, y los diferentes grados de aceleración de la actividad, que ha rebotado con fuerza en algunas áreas con el inicio de la reapertura de la economía. Aunque el reparto de probabilidades de los diferentes escenarios no ha cambiado (60% para la hipótesis de referencia, 30% para la hipótesis optimista y 10% para la hipótesis pesimista), hemos revisado a la baja nuestras cifras de crecimiento para 2020 en los tres escenarios, tanto en los mercados desarrollados como en los emergentes. Las cifras para 2021 no han sufrido variaciones en su mayor parte.

Desde que publicamos nuestros tres posibles escenarios económicos a principios del mes de mayo, hemos actualizado nuestras cifras para reflejar la fuerte contracción de la actividad mundial en abril, cuando los países decretaron el confinamiento, y los diferentes grados de aceleración de la actividad, que ha rebotado con fuerza en algunas áreas con el inicio de la reapertura de la economía. Aunque el reparto de probabilidades de los diferentes escenarios no ha cambiado (60% para la hipótesis de referencia, 30% para la hipótesis optimista y 10% para la hipótesis pesimista), hemos revisado a la baja nuestras cifras de crecimiento para 2020 en los tres escenarios, tanto en los mercados desarrollados como en los emergentes. Las cifras para 2021 no han sufrido variaciones en su mayor parte.

Por debajo del consenso

Las intervenciones de las autoridades hasta la fecha han conseguido estabilizar en gran medida las rentas de las familias durante la crisis y posibilitar un funcionamiento fluido en los mercados, limitando con ello, hasta cierto punto, los argumentos bajistas en la fase de reapertura. Sin embargo, las perspectivas para la segunda mitad de este año y más allá vendrán determinadas por las políticas futuras y seguiremos revisando nuestros escenarios dependiendo de las medidas que tomen las autoridades.

Ahora pronosticamos un crecimiento mundial del -2,9% en 2020 y del 3,9% en 2021, ligeramente por debajo del consenso. Seguimos siendo más pesimistas sobre el Reino Unido y la zona euro, aunque las sorpresas positivas en forma de iniciativas de los gobiernos que han surgido en la segunda han sesgado al alza nuestras cifras de crecimiento. Dentro de los mercados emergentes, somos algo más optimistas que el consenso sobre México y Turquía. Las tablas 1 y 2 ilustran las cifras más recientes.

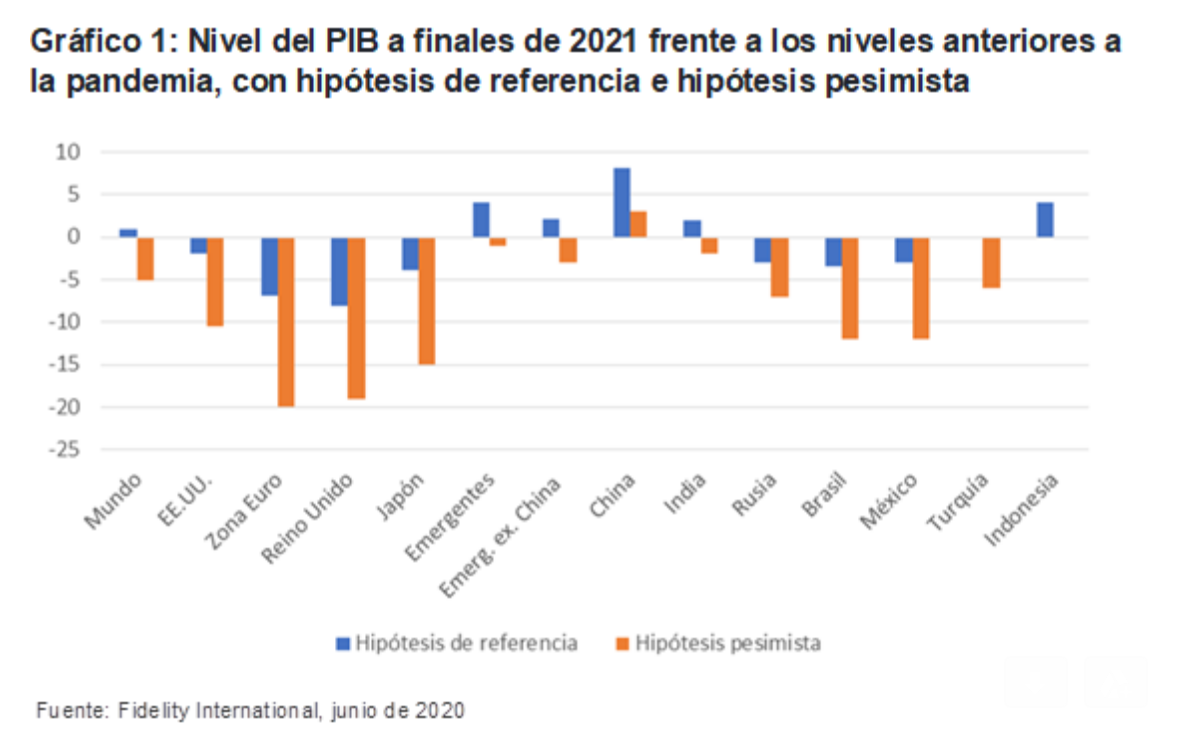

Seguimos creyendo que la recuperación llevará tiempo: en la mayoría de las economías, el PIB tiene pocas probabilidades de regresar a los niveles anteriores a la crisis a finales de 2021, como ilustra el gráfico 1. En nuestra hipótesis de referencia, sólo las economías de China, la India e Indonesia podrían registrar una expansión a finales de 2021 con respecto a finales de 2019. En nuestro escenario pesimista, únicamente China podría crecer en este periodo.

Rebote de la actividad con la reapertura de las economías

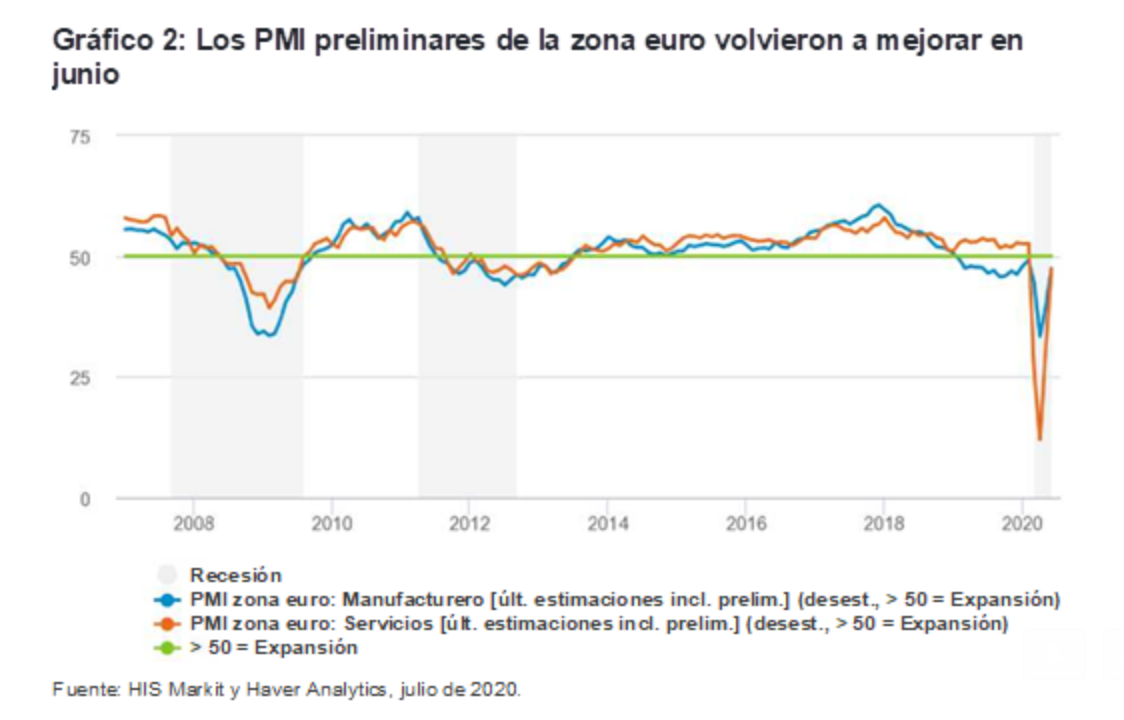

A raíz de la reapertura de las economías a lo largo del mes de mayo se ha producido una importante mejora en los indicadores de alta frecuencia, como la movilidad de las personas según los datos de Google, el tráfico de pasajeros, la demanda de combustible, el uso de la red eléctrica y el gasto mediante tarjeta de crédito, por dar algunos ejemplos. Los indicadores mensuales también depararon varias sorpresas positivas en mayo y junio en las grandes economías. La confianza empresarial ha rebotado de forma generalizada en el sector manufacturero y los servicios, que siguieron mejorando en junio a juzgar por los índices PMI de la zona euro (gráfico 2), del Reino Unido y de EE.UU. Por increíble que parezca, los PMI del sector manufacturero de Francia y el Reino Unido, así como el índice ISM del sector manufacturero de EE.UU., se encuentran por encima de 50, nivel que indica expansión.

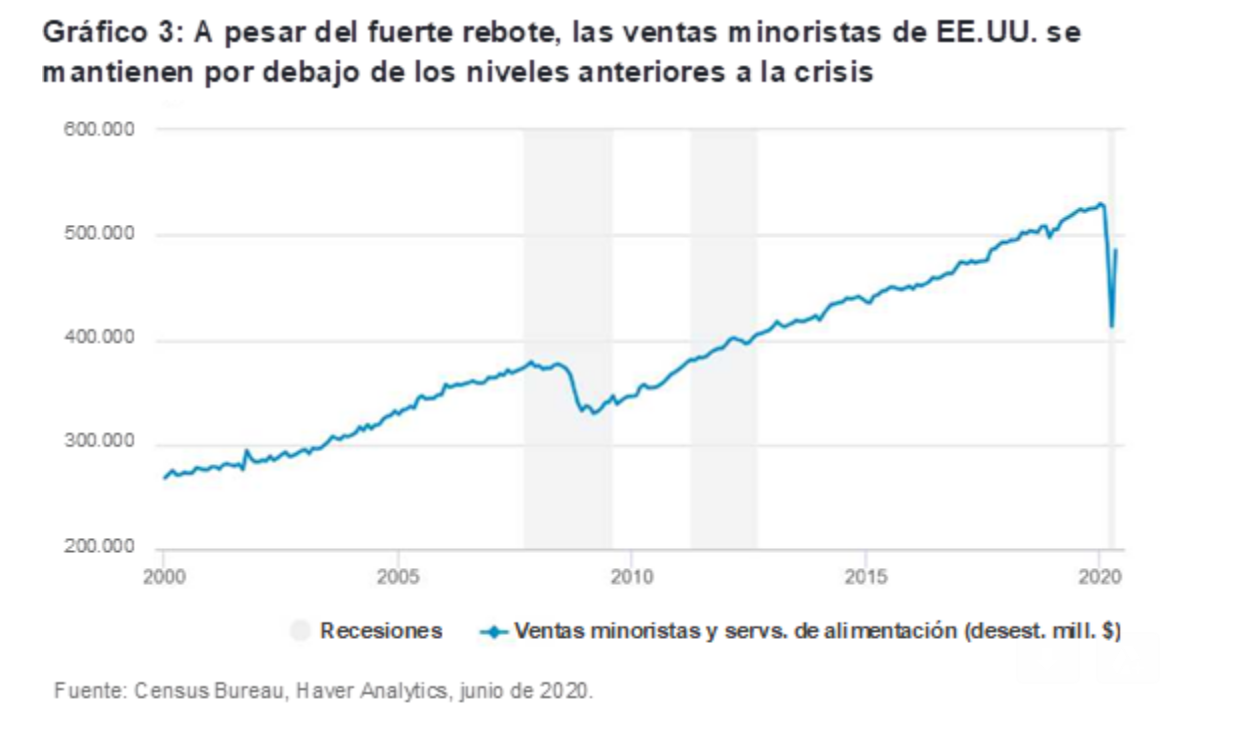

El rápido retorno de la demanda de consumo ha sido una de las principales sorpresas de esta reapertura, especialmente en EE.UU., donde las ventas minoristas se dispararon un 17,7% en mayo después de haber caído un 14,7% en abril, a pesar de que la reapertura de la economía ha sido solo parcial. La composición fue diversa y la mejoría más importante se registró en confección, seguida de mobiliario, artículos deportivos, electrónica y automóviles. El levantamiento de las restricciones a la movilidad, combinado con cierta demanda contenida, son los grandes responsables de la reactivación del consumo. Sin embargo, a pesar de este fuerte rebote las ventas minoristas se mantienen un 8% por debajo de los niveles previos a la crisis, como se muestra en el gráfico.

Los datos más recientes sugieren que el ciclo mundial tocó fondo en abril, cuando se dejó atrás el “pico de confinamiento” en todo el mundo. Este rebote de la actividad durante la fase de reapertura no debería ser una sorpresa y la transición automática desde el confinamiento hasta la reapertura traerá consigo tasas de crecimiento mensual de dos dígitos durante los próximos dos o tres meses. Aunque eso sugiere que la contracción probablemente no fue tan acusada o tan larga como algunos habían temido, los datos actuales no son necesariamente representativos del ciclo real.

Conviene señalar que ya se observan en los indicadores de alta frecuencia las primeras señales de que el acusado rebote del mercado laboral estadounidense en mayo parece estar agotándose. Las peticiones de subsidio de desempleo han sorprendido negativamente al mantenerse en niveles elevados en junio y la encuesta a pequeñas empresas de la Oficina del Censo de EE.UU. sugiere que el aumento del empleo y las horas trabajadas parece estar moderándose. Sin embargo, todavía es demasiado pronto para sacar conclusiones.

Conforme la actividad vaya reactivándose, tendremos una idea más clara sobre la verdadera magnitud del daño infligido a las economías y si éste es permanente o temporal. Las perspectivas siguen dependiendo de cómo los países salgan del confinamiento y con qué rapidez, de las intervenciones de las autoridades y las medidas de estímulo que ayuden a la recuperación, y de la capacidad de los países para controlar futuros repuntes de los contagios.

La fase de recuperación

Mientras recorremos el camino desde la reapertura hasta la fase de recuperación, estaremos atentos a tres áreas

- En el plano de la demanda: la magnitud del daño permanente sufrido por el mercado laboral y las pérdidas de rentas resultantes.

- En el plano de la oferta: la solvencia del sector empresarial.

- En el plano de las políticas públicas: nuevas medidas centradas en la recuperación y las posibles alteraciones derivadas de la retirada de las intervenciones sin precedentes de las autoridades desde que comenzó la crisis.

En EE.UU. ya se observan evidencias de que alrededor del 30% del empleo destruido podría ser permanente. Dada la naturaleza de la crisis del coronavirus, probablemente veamos cierta redistribución estructural de los trabajadores entre diferentes sectores a media que el mercado laboral se adapta a la “nueva normalidad”, lo que dificultará el descenso del desempleo. Esperamos que la tasa de paro de EE.UU. se sitúe ligeramente por encima del 10% a finales de 2020 y entre el 6% y el 9% a lo largo de 2021. A pesar del reciente rebote por sorpresa de los datos de empleo, creemos que el mercado laboral tardará años en sanar.

En el plano de la oferta, la desaparición de demanda a consecuencia de las pérdidas de renta de los desempleados y las restricciones continuadas relacionadas con el virus impedirán que la actividad se retome plenamente en muchos sectores durante meses, dependiendo de la disponibilidad de una vacuna, lo que se traducirá en una “economía al 90-95%” (el tope de actividad variará de un país y sector a otro).

|

|

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- La situación económica y financiera de España en un vistazo

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- Una tendencia que vale la pena seguir

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente