Bancos, es la demanda, no la oferta. Es importante que nuestras autoridades, políticas y económicas, sean conscientes de ello

José Luis Martínez Campuzano - Viernes, 19 de Abril

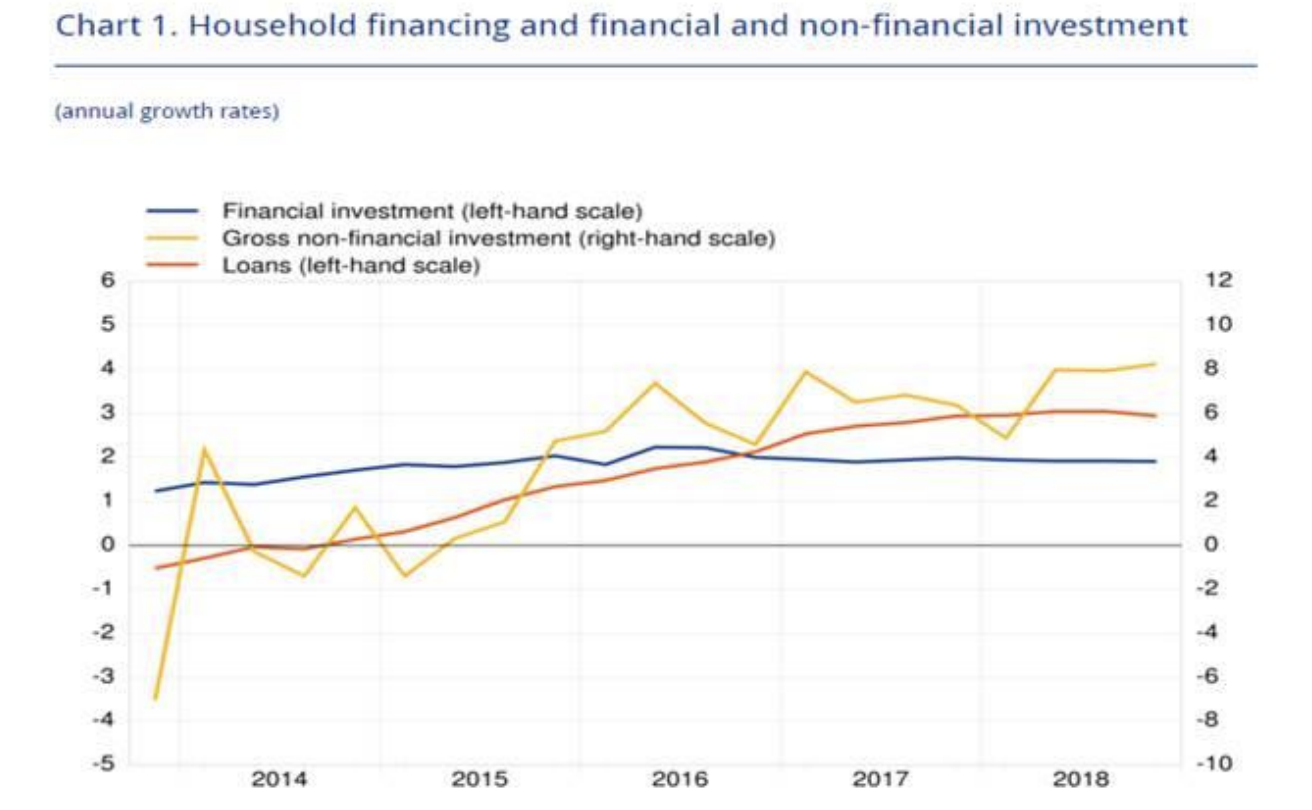

Desde el BCE se repite que la acumulación de incertidumbres en estos momentos hace necesario mantener unas condiciones favorables de financiación. La autoridad monetaria publicaba hace unos días las cuentas financieras de las familias y de las empresas europeas correspondientes al Q4 del año pasado. La renta disponible de las familias aumentaba un 3,4 % anual, acelerando el ritmo de crecimiento anterior. El crecimiento de su consumo era del 2,8 %. La tasa de ahorro aumentó en el periodo hasta un 12,1 %. La inversión no financiera de las familias, básicamente en vivienda, aumentaba con fuerza un 8,3 %. La inversión financiera crecía bastante menos, hasta una tasa del 1,9 %. Entre sus principales componentes están los depósitos, que crecen al doble que la inversión financiera general. Los préstamos recibidos crecieron un 2,9 %, mientras que la deuda mantenía su descenso hasta un nuevo mínimo reciente del 93,3 % de la renta disponible.

Desde el BCE se repite que la acumulación de incertidumbres en estos momentos hace necesario mantener unas condiciones favorables de financiación. La autoridad monetaria publicaba hace unos días las cuentas financieras de las familias y de las empresas europeas correspondientes al Q4 del año pasado. La renta disponible de las familias aumentaba un 3,4 % anual, acelerando el ritmo de crecimiento anterior. El crecimiento de su consumo era del 2,8 %. La tasa de ahorro aumentó en el periodo hasta un 12,1 %. La inversión no financiera de las familias, básicamente en vivienda, aumentaba con fuerza un 8,3 %. La inversión financiera crecía bastante menos, hasta una tasa del 1,9 %. Entre sus principales componentes están los depósitos, que crecen al doble que la inversión financiera general. Los préstamos recibidos crecieron un 2,9 %, mientras que la deuda mantenía su descenso hasta un nuevo mínimo reciente del 93,3 % de la renta disponible.

https://www.ecb.europa.eu/press/pr/stats/ffi/html/ecb.eaefd_early2018q4~378e5235fe. en.html

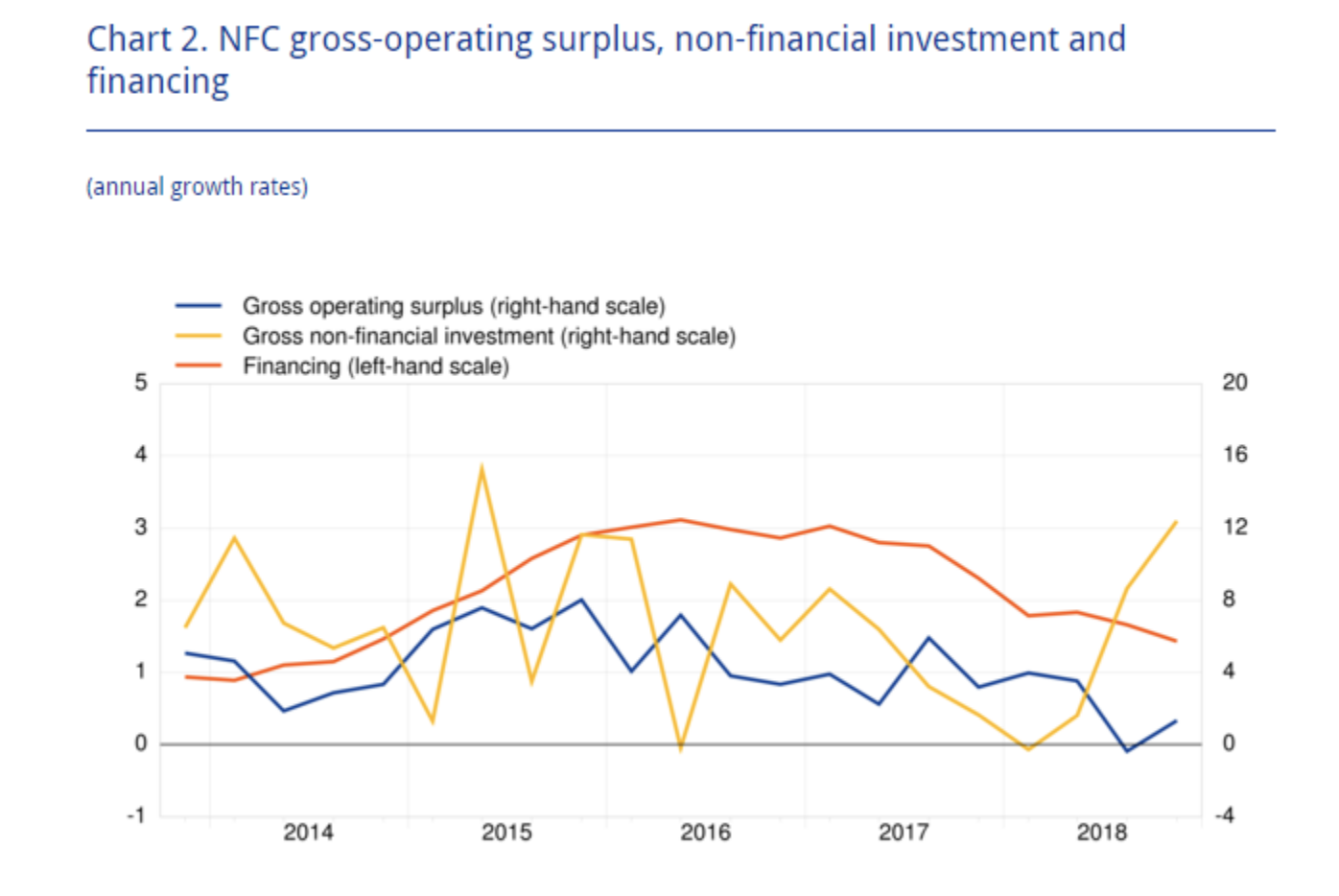

Por lo que respecta a las empresas europeas, el valor añadido generado aumentó a finales del año pasado un 3 % sin cambios con respecto al registro anterior. La adquisición de Página 2 de 2 activos no financieros fue del 12,4 % anual, por encima del 8,7 % anterior. Detrás hay un fuerte aumento de la adquisición de activos no productivos.

La financiación vía préstamos aumentó un 2,5 % anual, mientras que creció un 4 % la financiación a través de renta fija. Sin embargo, la emisión de acciones apenas creció un 0,8 %. El resultado de todo lo anterior fue un nuevo descenso de la deuda hasta un mínimo reciente del 137,5 % del PIB.

¿Por qué no piden más financiación externa las familias y empresas europeas? Esta es la pregunta, partiendo de que las condiciones de financiación ofrecidas por los bancos son muy favorables. De hecho, siguen reduciendo deuda durante la fase alcista del ciclo económico. Los bancos de acuerdo con la última encuesta del BCE esperan que la demanda de nueva financiación se modere en el futuro próximo.

Podemos citar las incertidumbres que también menciona la autoridad monetaria en cada reunión mensual, como probablemente ocurrirá en la que se celebra mañana. Pero sin duda también influyen las propias limitaciones de la política monetaria para impulsar la demanda frente a la necesaria combinación de políticas económicas donde las medidas de oferta deberían ser protagonistas. Es importante que nuestras autoridades, políticas y económicas, sean conscientes de ello. Probablemente lo son ya.

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”