BANKIA, la entidad española que mejor nota ha obtenido en las pruebas de estrés

Mar Revuelta - Viernes, 29 de Julio

Bankia, la entidad rescatada en 2012 , ha sido la que mejor nota ha obtenido con un 9,6% en el escenario adverso en 2018. Los seis grandes bancos españoles, que se han sometido al examen de capital de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), han aprobado la prueba sin problemas. La EBA les ha aplicado unos recortes sobre su base de capital, con el supuesto de que empeora la economía, se deprecia la deuda soberana que tienen en sus carteras y cae el valor de los inmuebles. Tras aplicar estos cálculos, el capital fully loaded (es decir, con la aplicación plena de las normas de solvencia) de Bankia, ha sido la que mejor nota ha obtenido con un 9,6% en el escenario adverso en 2018. Goirigolzarri ha señalado que “estamos muy satisfechos porque muestran nuestra capacidad de afrontar un hipotético deterioro muy profundo de la economía” El Grupo BFA-Bankia mantendría un ratio de solvencia CET1 phase in del 10,6% en el año 2018 incluso en un escenario de situación muy adversa de la economía, según los resultados de las pruebas de esfuerzo realizadas por la EBA (European Banking Authority) en colaboración con el Banco de España, el Banco Central Europeo, la Comisión Europea y el ESRB (European Sistemic Risk Board).

Bankia, la entidad rescatada en 2012 , ha sido la que mejor nota ha obtenido con un 9,6% en el escenario adverso en 2018. Los seis grandes bancos españoles, que se han sometido al examen de capital de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), han aprobado la prueba sin problemas. La EBA les ha aplicado unos recortes sobre su base de capital, con el supuesto de que empeora la economía, se deprecia la deuda soberana que tienen en sus carteras y cae el valor de los inmuebles. Tras aplicar estos cálculos, el capital fully loaded (es decir, con la aplicación plena de las normas de solvencia) de Bankia, ha sido la que mejor nota ha obtenido con un 9,6% en el escenario adverso en 2018. Goirigolzarri ha señalado que “estamos muy satisfechos porque muestran nuestra capacidad de afrontar un hipotético deterioro muy profundo de la economía” El Grupo BFA-Bankia mantendría un ratio de solvencia CET1 phase in del 10,6% en el año 2018 incluso en un escenario de situación muy adversa de la economía, según los resultados de las pruebas de esfuerzo realizadas por la EBA (European Banking Authority) en colaboración con el Banco de España, el Banco Central Europeo, la Comisión Europea y el ESRB (European Sistemic Risk Board).

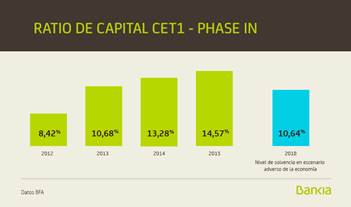

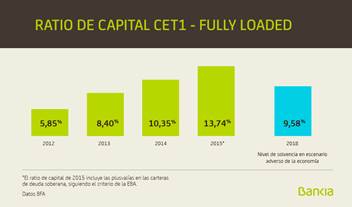

El Grupo BFA-Bankia partía a cierre de 2015 de un nivel de capital regulatorio (phase in) CET1 del 14,57%. Anticipando a esa fecha los requerimientos que serán de aplicación en 2019 –lo que se conoce como fully loaded-, el ratio de partida es del 13,74% (incluye las plusvalías en las carteras de deuda soberana, que es el criterio determinado por la EBA).

En el escenario central planteado por la EBA, el Grupo BFA-Bankia tendría en 2018 un ratio CET1 phase in del 15,09% y fully loaded del 14,42%. En el escenario más adverso, los ratios quedarían en el 10,64% phase in y en el 9,58% en términos fully loaded.

El presidente de BFA y Bankia, José Ignacio Goirigolzarri, destacó que “estamos muy satisfechos por los resultados obtenidos en estos test de estrés porque demuestran la capacidad de la entidad para mantener unos altos niveles de solvencia incluso ante un hipotético escenario de deterioro muy profundo de la economía”.

“Estos resultados son posibles por la fuerte generación de capital del Grupo BFA-Bankia en los tres últimos años. Los beneficios obtenidos y la reducción de activos no estratégicos han permitido duplicar nuestra solvencia entre 2013 y 2015”, añadió. En estos tres años, la generación de capital en términos CET1 fully loaded asciende a 6.755 millones de euros sin incluir las plusvalías latentes en las carteras de deuda soberana.

“Los accionistas de Bankia y de BFA, en definitiva, todos los contribuyentes, pueden tener hoy la tranquilidad de la fortaleza de la entidad, que es la base para seguir avanzando en la devolución de las ayudas recibidas”, concluyó Goirigolzarri.

***

Los seis grandes bancos españoles superan los test de estrés de la EBA

Banco Santander, BBVA, Criteria Caixa Holding (matriz de CaixaBank), BFA Tenedora de Acciones (matriz de Bankia), Banco Popular y Banco Sabadell gozan de un nivel de capital suficiente para afrontar escenarios adversos, aunque menos probables, y superar distintos shocks del mercado hasta 2018, según han revelado los test de estrés realizados por la Autoridad Bancaria Europea (EBA por sus siglas en inglés).

Aunque oficialmente la EBA no ha fijado un nivel mínimo de capital para aprobar los test de estrés, fuentes financieras han explicado que se toma como referencia una indicación mínima del 5,5% del nivel de capital de máxima calidad CET1 para el escenario adverso. Precisamente este umbral se empleó en las pruebas de resistencia realizadas a finales de 2014.

Estos exámenes a la banca miden las posiciones de capital de los bancos en dos escenarios de cara a los próximos tres años: base y adverso. La metodología de la EBA no incluye las medidas ejecutadas con posterioridad a diciembre de 2015.

En el escenario adverso para 2018, Banco Santander obtendría un capital de máxima calidad CET1 del 8,7%, BBVA del 8,3%, el Grupo CriteriaCaixa del 9%, BFA del 10,6%, Banco Sabadell del 8,2% y Banco Popular del 7%. Este nivel de la entidad presidida por Ángel Ron no tiene en cuenta la ampliación de capital de 2.505 millones de euros realizada en junio.

En cuanto al capital con plena implantación de Basilea III, lo que en el argot financiero se conoce como fully loaded, el Santander y BBVA obtendrían un capital del 8,2% en el escenario adverso en 2018, la matriz de Caixabank del 7,8%, BFA-Bankia del 9,6%, Banco Sabadell del 8% y Banco Popular del 6,62%, sin contar la ampliación.

A estas pruebas se han sometido 51 bancos de la eurozona, que representan el 70% del sector bancario, entre los que se encuentran los seis mayores bancos españoles.

***

la entidad con peor resultado en el test es el banco italiano Monte dei Paschi di Siena, que tendría una ratio de capital negativa del 2,44% en 2018. La entidad ha recibido el visto bueno del Mecanismo Único de Supervisión (MUS) de su plan para reforzar sus fondos propios en 5.000 millones de euros. Esto debería despejar algunas dudas que había en el mercado sobre la supervivencia de la entidad italiana.

Allied Irish Bank, banco participado por el Gobierno irlandés, alcanza una ratio del 6,14% aplicando los cálculos de capital transitorios, pero con el método fully loaded caería al 4,31%, por debajo del listón oficioso.

Otra entidad que supera por poco el examen es Raffeisen, al quedar en 2018 con una ratio del 6,12%. Su mal comportamiento, según los analistas, se debe a la fuerte caída de la economía austriaca y de los países del este de Europa que planteaba el examen del regulador.

Varios bancos de inversión arrojan también números que el mercado podría interpretar de manera negativa, teniendo en cuenta además que este tipo de instituciones debe tener un colchón de capital superior al de otras entidades.

El italiano UniCredit bajaría su ratio de capital al 7,1% en 2018, mientras que el de Barclays caería al 7,3%, el de Commerzbank al 7,42%, Société Genérale al 7,5%, Deutsche Bank al 7,8% y RBS al 8,08%. El fuerte impacto negativo para los fondos propios de estos bancos se debe a que el escenario adverso de la EBA contempla unas elevadas pérdidas por litigios e irregularidades para este tipo de entidades.

Estos resultados servirán para que los supervisores de los bancos (caso del BCE en la Eurozona y el Banco de Inglaterra en Reino Unido) tomen las accionas oportunas si lo creen necesario para reforzar la solvencia de las entidades. Según Andrea Enria, presidente de la EBA, "este test de estrés es una herramienta vital para asistir a los supervisores en la aceleración del proceso de mejora de los balances de los bancos".

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo