¿Cuánto vale el euro?

José Luis Martínez Campuzano - Jueves, 18 de Septiembre

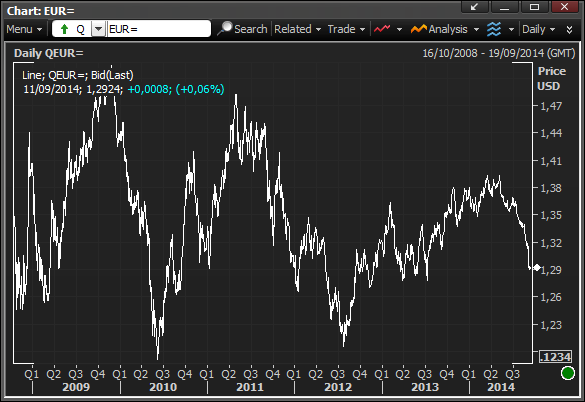

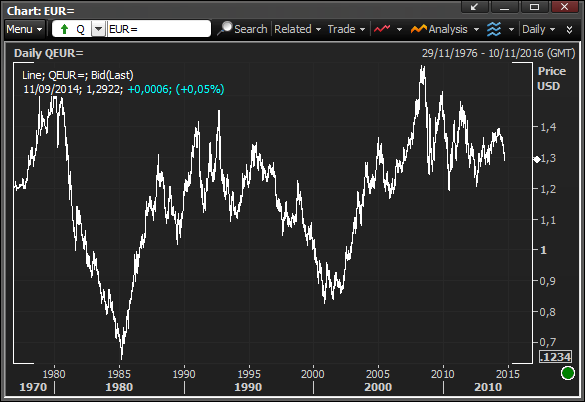

Sí, en su cruce frente al USD en este momento la moneda europea cae hasta 1.293. ¿Les sigue pareciendo alto?. Algunos defenderán que debe volver a niveles de 1.23 %. Nuestros analistas técnicos consideran que este es el objetivo en la caída actual. Es fácil entender el por qué.

Veámoslo en perspectiva.....

Durante la Crisis la moneda europea ha oscilado, siempre frente a la moneda norteamericana, en un amplio rango de 1.23/1.48 USD. Obviamente, los niveles bajos de la moneda europea correspondieron con los momentos álgidos de la Crisis mundial y de la Crisis europea, por este orden. Por el contrario, sus cruces más altos correspondieron con un exceso de confianza económica hacia la zona EUR en 2009 y cuando el ECB empezó a tomar decisiones de calado en política monetaria con el objetivo explícito de alejar el temor a la ruptura del EUR.

Pero sobre la moneda europea ahora pesan otros factores: renovada debilidad económica, dificultad de muchos gobiernos para aprobar reformas estructurales agresivas y cada vez menor margen de maniobra en políticas ortodoxas desde el ECB.

¿Es el EUR la solución a todos estos problemas? Algunos así lo ven, calificándolo como sobrevalorado. ¿Pueden validarlo al observar su evolución histórica?.

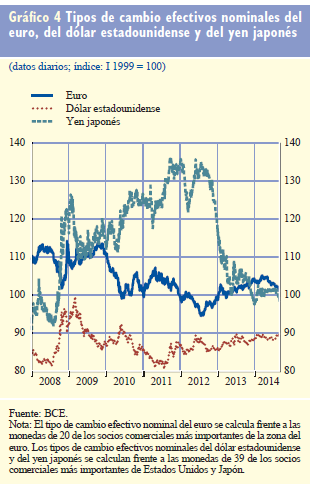

Más allá de su cruce frente al USD, en los dos últimos meses la moneda europea se ha depreciado un 2 % frente a las monedas de los veinte países con los que mantenemos mayor relación comercial. Estamos hablando del tipo de cambio efectivo nominal, ponderando con un 50 % de forma conjunta al USD, GBP y CNY. Frente a las monedas asiáticas, dejando al margen el JPY, la caída de la moneda europea ha sido superior al 5 %. Pero esta ha sido también la apreciación del EUR frente a la moneda japonesa.

Quizás todo lo anterior lo vean algo más claro en un gráfico. Aquí podemos ver el tipo de cambio efectivo del EUR, del USD y del JPY....

Al final, el EUR se ha depreciado un 10 % en términos efectivos desde el inicio de la Crisis. ¿Se tendría que haber depreciado más? Seguro que los que consideran que sigue sobrevalorado así lo defienden.

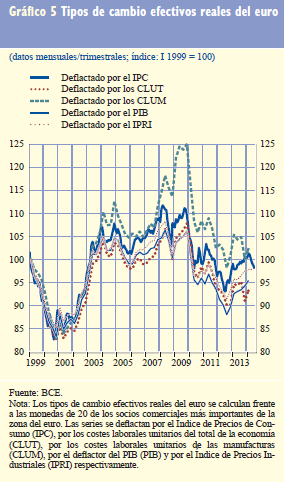

En este otro gráfico podemos verlo ahora en términos reales, utilizando diferentes indicadores de precios para deflactar su evolución...

La conclusión anterior no cambia mucho, aunque se nos abre el spread de depreciación hasta más del 15 %. Influye la moderación relativa de la inflación europea frente al resto de los países, especialmente (pero no sólo) los anglosajones. Al final, el tipo de cambio real se deprecia más que el nominal. Pero esto es tan sencillo como ganar competitividad vía precios. ¿Se busca ahora ganarla vía tipo de cambio? Sin duda nos vendría bien. Pero, de ahí a considerar al EUR sobrevalorado hay un problema conceptual importante. Y es que siempre se puede ganar competitividad a través de ser más productivos, productividad "buena" a través de inversión y eliminando rigideces. Pero esto no es fácil, especialmente esto último desde una perspectiva política.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- No compres lo que no entiendes

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- Los países del Golfo dirigiendo sus inversiones a minería

- Se espera que $SPX registre un crecimiento interanual de las ganancias del 3,4 % para el primer trimestre de 2024, lo que está por debajo de las estimaciones

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores