¿Dónde estamos? Indefinición

José Luis Martínez Campuzano - Sabado, 19 de Abril

La tasa de desempleo ha sido una referencia concreta y cuantificable para la gestión de la política monetaria norteamericana en los últimos tres años, fijando el nivel del 6.5 % como objetivo a lograr. Pero en marzo de este mismo año, ya cerca de este nivel, la Fed ha considerado que la gestión de la política monetaria pasa a depender de factores de tipo cualitativo abriendo la puerta a una valoración más abierta del mercado de trabajo más allá de la cifra de desempleo. ¿Cuestiona de esta forma que la mejora de la tasa de desempleo sea un fiel reflejo del propio mercado de trabajo? Es evidente.

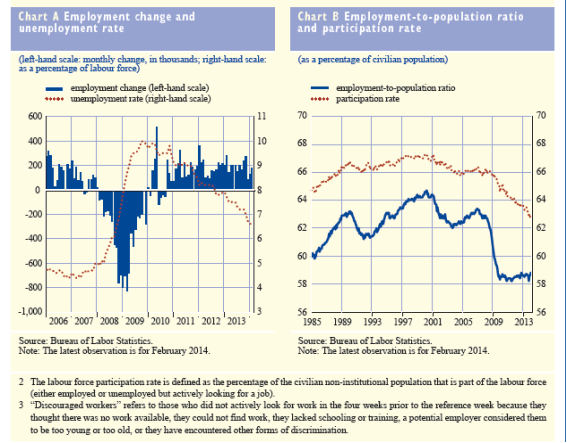

En los dos siguientes gráficos pueden observar tanto una comparación entre la evolución del empleo mensual y la tasa de desempleo (en el primero) como la relación entre empleo y población con la tasa de participación en el mercado de trabajo (en el segundo).

Del primero no podemos más que extraer conclusiones positivas: a un ritmo promedio mensual de 190 mil empleos creados en 2013, con la tasa de desempleo no tan lejos ya de los niveles previos al inicio de la Crisis.

Pero, las conclusiones derivadas de observar el segundo gráfico ya no son tan positivas. Por un lado, la fuerte caída de la tasa de actividad sinónimo de debilidad estructural del mercado de trabajo. Matizando de esta forma las conclusiones positivas derivada de la mejora de la tasa de desempleo. Por otro, el estancamiento en la relación entre las cifras de empleo y población que esconde potenciales futuros problemas sociales y de mantenimiento del estado del bienestar.

Consideren ahora la ambigüedad observable de la conjunción de ambos gráficos, lo que explicaría la propia ambigüedad de la Fed al considerar la continuidad de las medidas monetarias expansivas aplicadas hasta el momento. Algo de este la escucharemos a su Presidenta en la comparecencia ante los medios durante esta misma semana.

Pero, ¿hasta qué punto la política monetaria es efectiva a la hora de combatir la debilidad estructural del mercado de trabajo? Ya hemos escuchado a la Presidenta de la Fed como considera que parte de esta debilidad es más bien coyuntural: es cuestión de ser persistente en las medidas expansivas de forma que realmente se sientan en la economía real y con ello aumenten (aún más) la contratación. Pero, ¿compensa esta futura mejora coyuntural los riesgos asumidos al mantener una política monetaria tan expansiva durante tanto tiempo? Lamentablemente, en estos momentos no tenemos respuesta.

En el último Informe Mensual del ECB (sí, de la Autoridad monetaria europea...los problemas son compartidos, también su valoración) se recogen algunos argumentos que pueden explicar la caída de la población activa en USA en los últimos años:

1. creciente peso de la población mayor a 55 años sobre el total a costa del porcentaje de población entre 25/55 años

2. el desarrollo de programas de asistencia social, con fuerte aumento durante la Crisis que han actuado como un mecanismo de subsistencia

3. la continuidad de la formación, decisión tomada por jóvenes que han preferido mejorar su preparación para una futura mejora económica

Los dos primeros factores pueden ser considerados como estructurales, cuando el último entraría en la categoría de coyuntural. Para el Congressional Budget Office (CBO) 2/3 de los 3 puntos de descenso en la población activa en los últimos cinco años se explican por factores estructurales. Pero, como he dicho antes, también hay estudios que consideran que el peso de los factores coyuntural ha sido mucho mayor.

¿Dónde estamos? Indefinición. Aunque algunos lo ven como un escenario en que dependemos de los datos económicos. ¿Y los mercados? Ya han descontado que estos datos mejoren.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- Una tendencia que vale la pena seguir

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente