Recuerde que la liquidez nunca está quieta. Es el capital golondrina.

José Luis Martínez Campuzano - Lunes, 02 de Mayo

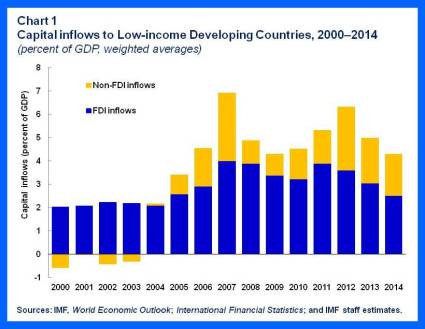

Y en un mundo global, la liquidez (vamos a diferenciarla del dinero que se gasta o invierte en crecimiento) busca activos financieros ponderando en su elección una combinación determinada (pero no fija) de riesgo/rentabilidad. En escenarios optimistas inicialmente, de euforia después, la liquidez hace pocas preguntas infravalorando el riesgo. En situaciones de miedo, que pueden llevar al pánico, los inversores liquidan activos ante el objetivo de “gestionar el riesgo”. En el lado optimista, no se hacen muchas preguntas; en el miedo/pánico la falta de respuestas a las numerosas preguntas llega a colapsarte. La liquidez, mucha, que fluyó hacia los activos emergentes favorecida por los QE de los primeros años de la Crisis en parte ha vuelto de nuevo a los mercados desarrollados en los últimos años. En el siguiente gráfico vemos la estimación que hace el FMI sobre la evolución de los flujos de inversión financiera y directa hacia las economías en desarrollo, considerándolo en términos relativos a su PIB.

Y en un mundo global, la liquidez (vamos a diferenciarla del dinero que se gasta o invierte en crecimiento) busca activos financieros ponderando en su elección una combinación determinada (pero no fija) de riesgo/rentabilidad. En escenarios optimistas inicialmente, de euforia después, la liquidez hace pocas preguntas infravalorando el riesgo. En situaciones de miedo, que pueden llevar al pánico, los inversores liquidan activos ante el objetivo de “gestionar el riesgo”. En el lado optimista, no se hacen muchas preguntas; en el miedo/pánico la falta de respuestas a las numerosas preguntas llega a colapsarte. La liquidez, mucha, que fluyó hacia los activos emergentes favorecida por los QE de los primeros años de la Crisis en parte ha vuelto de nuevo a los mercados desarrollados en los últimos años. En el siguiente gráfico vemos la estimación que hace el FMI sobre la evolución de los flujos de inversión financiera y directa hacia las economías en desarrollo, considerándolo en términos relativos a su PIB.

También lo que muestra el gráfico anterior es el mayor peso de la inversión financiera en los últimos años desde una perspectiva histórica. Es más: la Crisis de los ochenta y noventa en las economías emergentes alejó el capital financiero hasta volver a recuperar un protagonismo significativo tras la Gran Recesión. ¿Algo temporal? Espero que no. Considerando, además, tanto el bajo crecimiento potencial de las economías desarrolladas (baja rentabilidad/elevado riesgo) como el mayor protagonismo en términos de crecimiento de las emergentes (elevada rentabilidad/elevado riesgo).

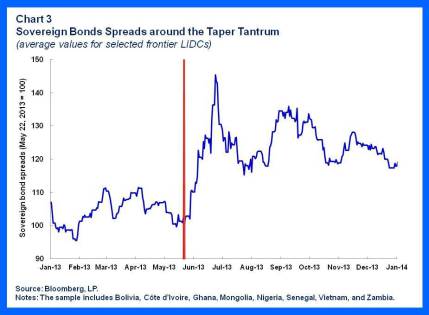

El miércoles pasadofue un día especialmente complicado para algunos importantes países emergentes, con recortes de rating (Brasil, Arabia Saudita), ajustes de política económica (Venezuela) y sorpresas al alza en los tipos de interés oficiales (México). En el fondo, sinónimo en todos los casos de problemas económicos internacionales que se reflejan con virulencia en sus mercados y economías. Esto es importante: la integración financiera internacional hace que estos países estén más expuestos que en el pasado a potenciales shocks internacionales. De forma implícita, esto obliga a que sus autoridades utilicen estas entradas de dinero internacional de forma productiva ante el riesgo de que su reversión más tarde tenga claros efectos distorsionadores.

¿Cómo minimizar los riesgos del capital golondrina? Se pueden imaginar que la principal recomendación pasa por reformas que aumenten el crecimiento potencial y medidas encaminadas a aumentar la disciplina fiscal y mejorar competitividad.

Pero, también les digo que esto no es nada fácil. De hecho, aunque aquí hablamos de los riesgo derivados de la inestabilidad financiera internacional sobre los mercados y economías emergentes también podríamos verlo en términos de las economías y mercados desarrollados. No lo tomen a la ligera: ¿qué puede pasar en el futuro si los inversores internacionales vuelven a sobreponderar la rentabilidad frente al riesgo? Esto les llevaría de nuevo a mirar a los mercados emergentes como una oportunidad. Y puede que no estemos tan lejos de este escenario de lo que muchos piensan. Pero, naturalmente, son los bancos centrales de países desarrollados los que pueden minimizar el riesgo de esta inestabilidad. Como lo están haciendo en estos momentos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores