El retorno del crédito afianza la recuperación del sector inmobiliario

Redacción - Martes, 07 de Julio

En el mes de abril, se vendieron un total de 30.758 viviendas, lo que supuso un aumento interanual del 1,9% según los últimos datos el Consejo General del Notariado. Respecto al mes de marzo y tras corregir la serie de variaciones estacionales, se observa cómo las ventas descendieron un 2,4% (gráfico 1). Sin embargo el volumen acumulado en los cuatro primeros meses del año arroja un incremento de ventas del 3,1% respecto al mismo periodo del año anterior.

La positiva evolución que vienen mostrando los fundamentales de la demanda justifica el carácter transitorio de la corrección de las ventas observada en abril. Así, por un lado, la economía siguió creando empleo de forma intensa: la afiliación a la Seguridad Social correspondiente al mes de mayo mostró un aumento del número de afiliados del 0,4% respecto al mes de abril y una reducción del paro del 0,9% en el mismo periodo. Por otro, la confianza de los consumidores en la situación económica futura, aunque algo más baja que en el mes precedente, volvió a ser positiva y superior a la observada hace un año.

Nuevo crecimiento del crédito y del número de hipotecas para la adquisición de vivienda

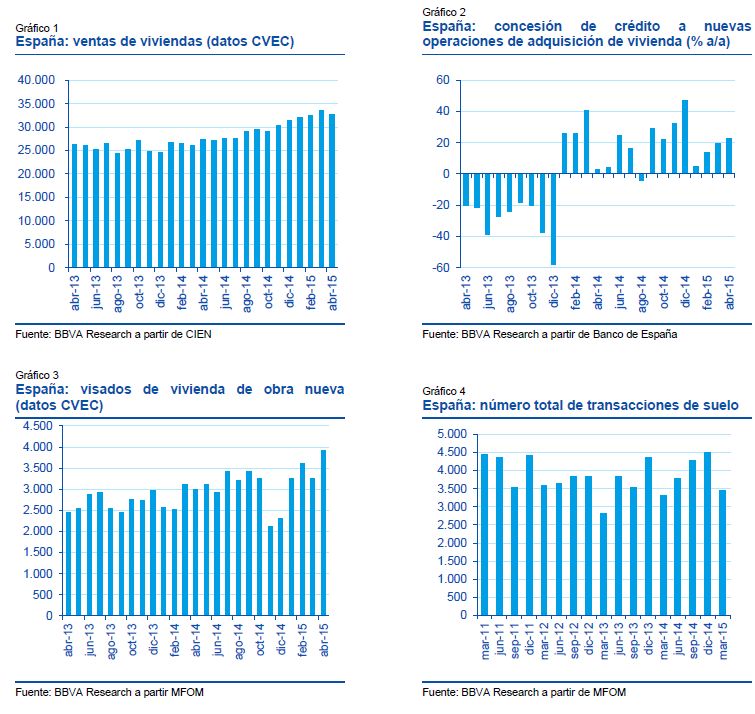

El mercado hipotecario se está favoreciendo de un nuevo recorte de tipos y de la mayor liquidez existente en el sistema financiero. En este sentido, el número de hipotecas concedidas para la adquisición de viviendas en abril registró un incremento interanual del 15,1%, mostrando un dinamismo mayor que el de las compraventas. En relación con marzo, los datos desestacionalizados muestran un ligero retroceso. Los datos acumulados revelan que el volumen de hipotecas firmadas ante notario en los cuatro primeros meses del año aumentó a una tasa interanual del 21,9%.

En términos de volumen de crédito para la compra de vivienda, éste creció el 22,5% interanual en abril (gráfico 2). Un crecimiento que estaría respondiendo no solo al aumento del número de hipotecas, también a que estas son de un importe mayor debido a que se están adquiriendo viviendas más caras (por ser más grandes o estar mejor situadas) y, en menor medida, a la estabilización y al inicio del crecimiento de los precios de la vivienda en las zonas de mayor dinamismo económico.

En abril, los tipos de interés volvieron a evolucionar a la baja, y el Euribor a 12 meses volvió a descender hasta el 0,17%. Por su parte, el tipo de interés hipotecario registró un nuevo mínimo en abril al situarse en el 2,28%. Ello supone una nueva reducción del tipo hipotecario de 0,8 pp lo que equivale, en términos de una hipoteca media de 120.000 euros y 22 años de duración, una reducción en torno al 7% en la primera cuota hipotecaria.

La mejora de la actividad se plasma en un aumento de las viviendas iniciadas

El aumento de los visados de vivienda de obra nueva correspondientes al mes de abril fue el reflejo positivo de la mejora de la actividad constructora. Así, en el cuarto mes del año los permisos para iniciar nuevas viviendas aumentaron en torno al 20% intermensual. Con ello, en los cuatro primeros meses del año la iniciación de viviendas mostró un crecimiento del 30% respecto al mismo periodo de 2014 (gráfico 3).

El resto de indicadores relativos a la oferta de viviendas evoluciona positivamente. Por un lado, la afiliación a la Seguridad Social en la construcción en mayo superó en un 0,6% a la de abril, a la vez que el paro volvió a reducirse en el sector. Además, aunque de manera más moderada que en los dos meses anteriores, el consumo de cemento volvió a crecer en mayo de manera que en los primeros cinco meses el consumo superó en un 8,7% a la del mismo periodo del año anterior. Por otro lado, se aprecia un ligero deterioro del indicador de clima de la construcción residencial en mayo, aunque tanto el nivel de cartera de pedidos como la tendencia del empleo se sitúa en niveles muy superiores a los de hace un año.

El mercado de suelo mantiene el dinamismo

La senda de recuperación de la demanda residencial continuó trasladándose al mercado de suelo. Así, durante los primeros tres meses del año las transacciones de suelo aumentaron el 4,4% respecto al primer trimestre del año anterior, hasta alcanzar casi las 3.500 operaciones, tal y como revelan los datos del Ministerio de Fomento (gráfico 4). En este primer trimestre del año el mayor aumento interanual del número de operaciones tuvo lugar en los municipios de menos de 10.000 habitantes, en los municipios medianos las ventas retrocedieron ligeramente y en los grandes municipios se mantuvieron prácticamente estables respecto al 1T14.

El aumento de transacciones se dejó notar en el precio del suelo que, en el primer trimestre del año, registró un avance del 5,9% interanual. Un incremento que en los grandes municipios se elevó hasta casi el 38% respecto al 1T14.

El precio de la vivienda permaneció estable en el 1T15

Los últimos datos confirman que los precios de la vivienda se han estabilizado, dejando atrás la tendencia de corrección por la que confluían en el pasado más reciente. Según los datos del Índice de Precios de la Vivienda (IPV) en el primer trimestre del año el precio de la vivienda mostró un crecimiento trimestral del 0,7%, tal y como muestra el gráfico 5. Por su parte, la evolución interanual reflejó un incremento del precio de la vivienda del 1,5%, lo que supone un ascenso del 2,6% descontando el efecto de la inflación. Por tipología, el precio de la vivienda nueva subió el 4% interanual en el 1T15 mientras que el de la usada lo hizo el 1%. Así, desde que alcanzara el mínimo en el 2T13 hasta el 1T15, el precio de la vivienda nueva ha subido en torno al 6%. Por su parte, la vivienda usada se ha revalorizado cerca del 2% desde el 4T13 al primer trimestre de 2015.

La heterogeneidad sigue siendo un signo de identidad de la evolución del precio de la vivienda en las diferentes comunidades autónomas. En todo caso, tal y como muestra el gráfico 6, el precio de la vivienda parece haber superado el mínimo en todas las comunidades autónomas. De hecho, salvo comportamientos volátiles, en torno a los valores mínimos, asociados a posibles episodios de incertidumbre que todavía afectan al sector, se espera que en los próximos trimestres el precio de la vivienda en las diferentes regiones continúe alejándose del mínimo. En este sentido, el precio de la vivienda en Baleares alcanzó el mínimo en el 2T13, un trimestre antes que en Madrid, y en ambas regiones la subida del precio desde entonces ha sido del 3,6% y el 5,4%, respectivamente. Por otro lado, en Asturias y La Rioja es donde menos ha evolucionado el precio de la vivienda desde que alcanzar al mínimo.

BBVA Research

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La situación económica y financiera de España en un vistazo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- Una tendencia que vale la pena seguir

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente