Estancamiento en la Zona Euro y el riesgo de japonización

Perpe.es - Miercoles, 03 de Septiembre

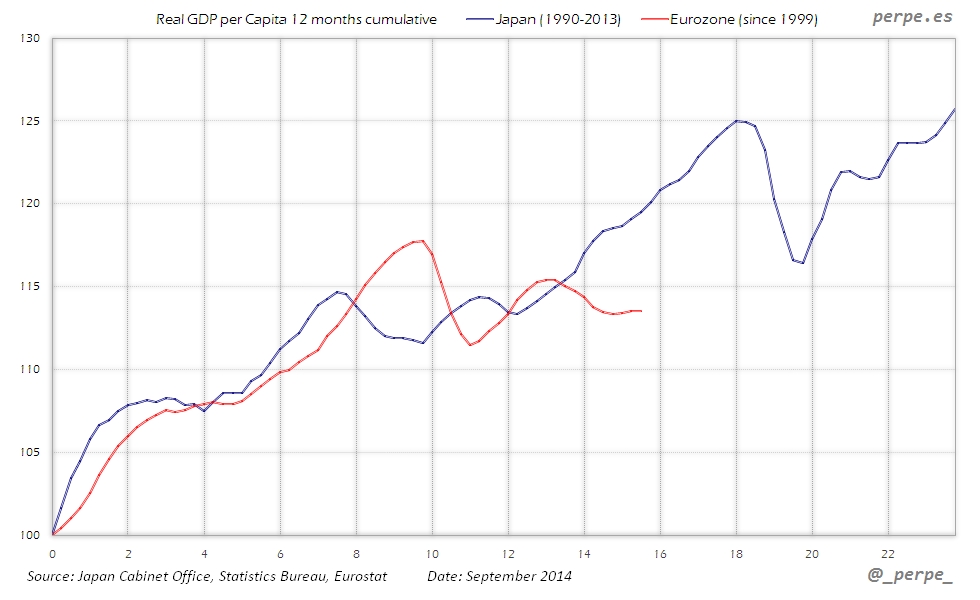

El estancamiento económico de la Zona Euro es un hecho atendiendo a indicadores como el PIB per cápita. Si bien es cierto que desde la segunda mitad del año pasado se observa mejoría de varios indicadores, el crecimiento es aún muy débil. Como muestra, algo que además comenté hace unos meses en Rankia http://www.rankia.com/blog/opiniones/2349871-sigue-habiendo-potencial-mercados-emergentes-entrevista-perpe no se podían descartar caídas puntuales en el PIB.

Precisamente eso es lo que ha sucedido durante el segundo trimestre en Alemania, con una bajada trimestral del 0.2%, o Italia, que vuelve a entrar en recesión. Francia no levanta cabeza y a eso se suman los problemas que han aparecido en su gobierno. Hace tiempo también comenté que al país galo le queda mucho camino para volver a la senda de crecimiento, para ver gráfico http://www.perpe.es/2013/05/15/oc8813. El mejor comportamiento en ese trimestre entre las cuatro mayores economías se produjo en España, que creció un 0.6%, alcanzando en términos interanuales un 1.2%, el mayor nivel desde el inicio de la crisis.

En cualquier caso, en el conjunto de los 18 países con la moneda única, el PIB per cápita en términos reales es aún un 3.6% inferior al máximo en Septiembre de 2008. En los 15 años que han transcurrido desde la creación del euro, ha aumentado a un ritmo medio anual del 0.8%, exactamente el mismo que en Japón en casi un cuarto de siglo. En aquél caso, la primera “Década Perdida” el crecimiento medio per cápita en el país nipón fue del 0.7%. En la segunda década, la fuerte crisis mundial, ha reducido hasta sólo el 0.3% el aumento anual en términos reales. Como comparativa adicional, aunque no está representado en el gráfico, desde 1990 en Estados Unidos el crecimiento fue del 1.5% en media.

Sí parece que exista un riesgo claro de “japonización” de la economía europea, en la que además también se está produciendo deflación en una buena parte de países en los últimos meses. Este podría ser uno de los motivos por los que el Banco Central Europeo ha decidido lanzar más estímulos. Probablemente Mario Draghi no termine ahí, aunque es discutible la eficacia de las medidas, como muchos critican, si se observa a lo acontecido en Japón.

Considero que el crédito mejorará ligeramente por estas medidas no convencionales, pero no es suficiente. Europa debe llevar a cabo reformas estructurales importantes para mejorar el dinamismo de la economía, aumentar la inversión en investigación, mejorar la educación en muchos países, entre otros puntos. Deberán realizarse recortes adicionales, pero en aquéllos gastos que por la estructura política del país, como en España, muchas veces están duplicados.

PIB per cápita en la Zona Euro desde 1999 y Japón entre 1990 y 2013 / GDP per capita in Euro Zone since 1999 and Japan between 1990 and 2013

Perpe.es Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- La situación económica y financiera de España en un vistazo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- Una tendencia que vale la pena seguir