Europa ¿hay motivos para el optimismo?

M&G Valores - Sabado, 12 de Octubre

Europa parece estar siendo la gran perjudicada de la guerra comercial entre china y EEUU. Las últimas previsiones decrecimiento de la OCDE apuntan a que la economía de la eurozona va a crecer un 1,1% en 2019y un 1,0% en 2020. Estas previsiones son 0,8 y 0,9 puntos inferiores a las que se manejaban en marzo de 2018 cuando se inició la escalada de los aranceles, sin duda el mayor recorte entre los países desarrollados. El crecimiento en China y EEUU también se va a desacelerar en 2019 y2020 pero dentro de la tendencia ya prevista en ambos casos que partían de tasas de crecimiento muy elevadas. La explicación que se suele dar a la desaceleración en Europa es que es producto de la elevada dependencia del sector exterior (las exportaciones de la eurozona suponen un 28%de su PIB frente al 12% en EEUU o al 19% en China). Sin embargo, el argumento de la guerra comercial parece insuficiente para explicar el parón de la economía europea.

Europa parece estar siendo la gran perjudicada de la guerra comercial entre china y EEUU. Las últimas previsiones decrecimiento de la OCDE apuntan a que la economía de la eurozona va a crecer un 1,1% en 2019y un 1,0% en 2020. Estas previsiones son 0,8 y 0,9 puntos inferiores a las que se manejaban en marzo de 2018 cuando se inició la escalada de los aranceles, sin duda el mayor recorte entre los países desarrollados. El crecimiento en China y EEUU también se va a desacelerar en 2019 y2020 pero dentro de la tendencia ya prevista en ambos casos que partían de tasas de crecimiento muy elevadas. La explicación que se suele dar a la desaceleración en Europa es que es producto de la elevada dependencia del sector exterior (las exportaciones de la eurozona suponen un 28%de su PIB frente al 12% en EEUU o al 19% en China). Sin embargo, el argumento de la guerra comercial parece insuficiente para explicar el parón de la economía europea.

Otros dos factores importantes tienen que ver con la ausencia de una política fiscal europea y la cuestión del Brexit. El hecho de que no exista una unión fiscal en la eurozona significa que no hay posibilidades de llevar a cabo políticas anticíclicas como han aplicado EEUU y China recientemente lo que hace el proceso de ajuste más largo y doloroso. Por lo que respecta al Brexit, el rechazo por el Parlamento británico en el mes de marzo del acuerdo alcanzado por Theresa May hizo que emergiera de golpe un nuevo y grave riesgo para la economía en forma de un posible Brexit sin acuerdo. La eurozona exporta al Reino Unido el doble que a China por lo que un colapso del comercio en el evento de un Brexit sin acuerdo tendría el potencial de provocar una recesión de grandes proporciones en Europa.

Motivos para el optimismo. La solución a la guerra comercial no está en la mano de Europa por lo que dependerá de EEUU que este factor empiece a aliviar la presión sobre nuestra economía. En todo caso Alemania ha podido darse cuenta de que un excesivo superávit comercial no es un signo de fortaleza económica sin un factor de posible inestabilidad lo que debería favorecer un proceso de sustitución de demanda externa por interna. Los otros dos factores, sin embargo, si pueden entran dentro del ámbito de decisión de las autoridades europeas y podrían avanzar hacia una clara mejoría en el futuro. Las cuestiones de políticas macroeconómicas están siendo abordadas en todos los gobiernos europeos, el BCE y la propia Comisión Europea. Mario Draghi dejó claro que había llegado el momento de la política fiscal y el lanzamiento de un nuevo QE va a asegurar que el coste de la deuda de los estados europeos va a seguir bajando en próximos años a medida que vencen deudas antiguas con tipos de interés más elevados. Esto dejaría cierto margen para reducir impuestos o aumentar el gasto en determinados países e incluso reavivar la idea de un presupuesto común europeo. Finalmente, la cuestión del brexit sigue todavía sin resolver, pero podría hacerlo en los próximos días. Sin duda las expectativas de un Brexit duro han jugado un papel importante en la desaceleración europea por lo que una solución definitiva en forma de un acuerdo de salida ordenada podría tener un efecto muy positivo en la economía en los próximos meses.

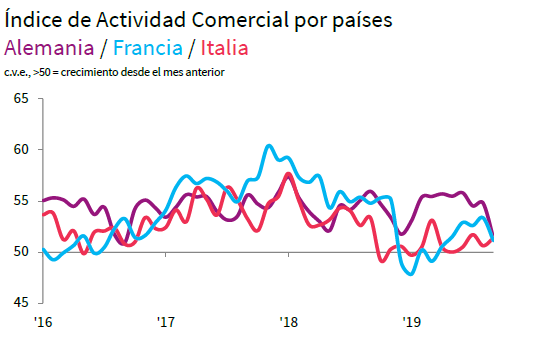

Los PMIs manufactureros vuelven a caer en la eurozona en septiembre con Alemania como el foco central de la contracción. Francia e Italia parecen más estabilizados.

Un signo de alerta es que los PMIs de Servicios han caído en septiembre situando al PMI compuesto por debajo de los mínimos de diciembre en la frontera de los 50 puntos.

A nivel global (datos a Agosto) se observa algún brote verde en países como China, Japón, India, Brasil …

El PMI manufacturero global sigue en niveles bajos, pero registra dos meses consecutivos de subida, la primera vez que sucede desde el inicio de la desaceleración hace más de un año. Ha rebotado en niveles similares a las desaceleraciones de 2011-12 y 2015-16.

Análisis Técnico

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- Los países del Golfo dirigiendo sus inversiones a minería

- Se espera que $SPX registre un crecimiento interanual de las ganancias del 3,4 % para el primer trimestre de 2024, lo que está por debajo de las estimaciones

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores