Examinando las tasas de interés durante 5.000 años y las consecuencias económicas

Carlos Montero - Jueves, 14 de Octubre

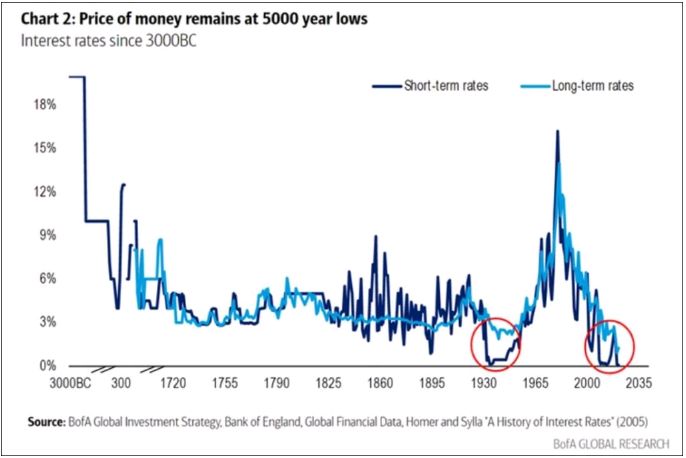

El hecho de que tengamos las tasas de interés más bajas en 5.000 años es indicativo de los desafíos económicos a los que nos enfrentamos. Bank of America quiere que sepas que 'las tasas de interés no han sido tan bajas en 5,000 años'. Así es, 5,000 años. "En los próximos 5.000 años, las tasas subirán, pero no teman que esto suceda pronto", dijo David Jones, director de estrategia de inversión global de Bank of America. Esto no debería sorprender a nadie que haya estado observando el mercado, dado que el balance de la FED ahora asciende a la asombrosa cifra de 8,5 billones de dólares y que el gasto fiscal ha provocado que la deuda de EE.UU. se dispare a más de 28 billones de dólares (como referencia, el PIB de EE.UU. es de 22 billones).

El hecho de que tengamos las tasas de interés más bajas en 5.000 años es indicativo de los desafíos económicos a los que nos enfrentamos. Bank of America quiere que sepas que 'las tasas de interés no han sido tan bajas en 5,000 años'. Así es, 5,000 años. "En los próximos 5.000 años, las tasas subirán, pero no teman que esto suceda pronto", dijo David Jones, director de estrategia de inversión global de Bank of America. Esto no debería sorprender a nadie que haya estado observando el mercado, dado que el balance de la FED ahora asciende a la asombrosa cifra de 8,5 billones de dólares y que el gasto fiscal ha provocado que la deuda de EE.UU. se dispare a más de 28 billones de dólares (como referencia, el PIB de EE.UU. es de 22 billones).

Todo esto realmente significa que la FED y los EE.UU. están en una situación difícil. Necesitan mucho crecimiento para salir de las montañas de deuda, pero no pueden permitirse que las tasas suban demasiado o el servicio de la deuda se convertirá en un problema".

Tasas de interés en los últimos 5.000 años

Sí, las tasas probablemente aumentarán en algún momento en los próximos 5000 años. Sin embargo, actualmente, el argumento principal es que las tasas deben aumentar porque son muy bajas.

Ese argumento no logra comprender que las tasas bajas son emblemáticas de tasas de crecimiento económico débiles, presiones deflacionarias y tendencias demográficas.

- El aumento de la tasa a corto plazo no puede durar

En las últimas semanas, las tasas de interés subieron bruscamente por las preocupaciones de un incumplimiento del techo de la deuda y los temores inflacionarios. Pero, como señaló Mish Shedlock, cinco factores están asustando al mercado de bonos.

- Batalla del techo de la deuda: corto plazo, bajo impacto

- Interrupciones en la cadena de suministro: medio plazo, impacto mediano

- Déficit comercial: impacto a largo plazo, de bajo a medio

- Plan de gasto de Bines: largo plazo, alto impacto

- Espiral salarial: largo plazo, alto impacto

“Dije desde el principio que si los progresistas se salen con la suya con los planes de gasto, especialmente con sus demandas de tener un 80% de energía limpia para 2030, desencadenaría un brote de estanflación. El aumento de los rendimientos de los bonos y una economía en desaceleración ahora están vinculados". - Mish Shedlock

Shedlock está en lo correcto. Sin embargo, el problema entre hoy y la década de 1970 es la enorme deuda y los niveles de apalancamiento de la economía estadounidense. Por lo tanto, cualquier aumento significativo de las tasas conduce casi de inmediato a conflictos recesivos en la economía.

- Una larga historia de tasas y crecimiento económico

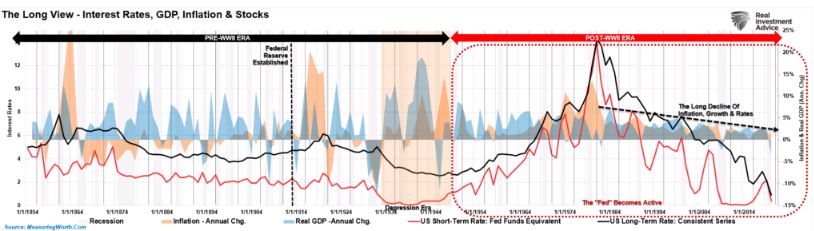

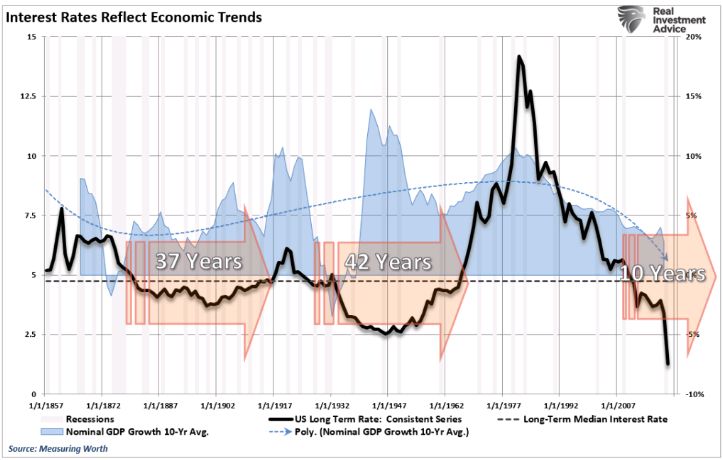

El gráfico a continuación muestra una visión MUY larga de las tasas de interés en los EE.UU. (Tasas equivalentes a la Tasa de Fondos Federales y al Tesoro a 10 años) desde 1854.

Las tasas de interés son una función de la tendencia general de crecimiento económico e inflación. Las tasas de crecimiento e inflación más sólidas permiten cobrar costos de endeudamiento más altos dentro de la economía. Es por eso que los bonos no se pueden sobrevalorar. Esto es:

“A diferencia de las acciones, los bonos tienen un valor finito. Al vencimiento, el capital se devuelve al prestamista junto con el pago final de intereses. Por lo tanto, los compradores de bonos son muy conscientes del precio que pagan hoy por el rendimiento que obtendrán mañana. A diferencia de que un comprador de acciones asuma el riesgo de inversión, un comprador de bonos está prestando dinero a otra entidad por un período específico. Por tanto, la tasa de interés tiene en cuenta varios riesgos sustanciales:"

- Riesgo predeterminado

- Riesgo de tasa

- Riesgo de inflación

- Riesgo de oportunidad

- Riesgo de crecimiento económico

“Dado que el rendimiento futuro de cualquier bono, en la fecha de compra, se puede calcular con una centésima parte de un centavo, el comprador de un bono no pagará un precio que produzca un rendimiento negativo en el futuro. (Esto supone un período de tenencia hasta el vencimiento. Uno podría comprar un rendimiento negativo sobre una base comercial si las expectativas son que las tasas de referencia bajarán aún más)".

¿Qué causó que las tasas subieran anteriormente?

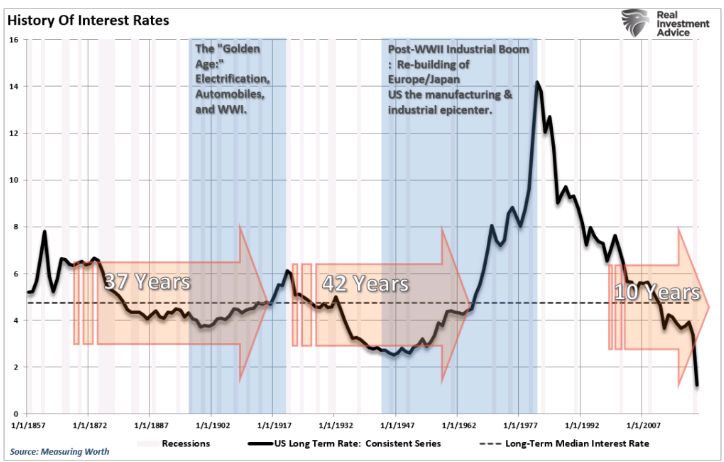

Las tasas de interés subieron durante los tres períodos anteriores de la historia. Durante el pico económico / inflacionario a principios de la década de 1860 y nuevamente durante la "Edad de Oro" de 1900 a 1929. El período más reciente fue durante el ciclo de fabricación prolongado de las décadas de 1950 y 1960. Ese ciclo siguió al final de la Segunda Guerra Mundial, donde Estados Unidos fue el epicentro mundial de la fabricación.

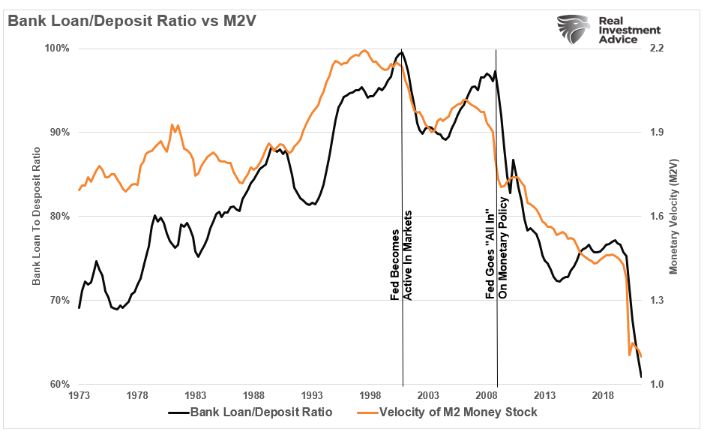

Sin embargo, observe que mientras las tasas de interés cayeron durante la era de la depresión, el crecimiento económico y las presiones inflacionarias se mantuvieron robustas. Esto se debió a la naturaleza muy desigual de la economía en ese momento. Al igual que el ciclo económico actual, los ricos prosperaron mientras que la clase media sufrió. Por lo tanto, el dinero no fluyó a través del sistema, lo que provocó una disminución de la velocidad monetaria.

Actualmente, la economía vuelve a estar bifurcada. Al 10% superior de la economía le va bien, mientras que el 90% inferior sigue afectado por un alto nivel de desempleo, un crecimiento salarial estancado y una baja demanda de crédito. Además, por segunda vez en la historia, las tasas a corto plazo están en cero y la velocidad monetaria es inexistente.

La diferencia es que durante la "Gran Depresión", el crecimiento económico y las presiones inflacionarias estuvieron en algunos de los niveles más altos de la historia. Hoy, la economía sufre a una tasa de crecimiento del 2% con presiones inflacionarias que restan valor al gasto de consumo.

- Las tasas bajas pueden durar mucho tiempo

Las tasas de interés son, en última instancia, un reflejo del crecimiento económico, la inflación y la velocidad monetaria. Por lo tanto, dado que el mundo está inundado de deflación, causada por una producción económica débil y niveles extremadamente bajos de velocidad monetaria, no hay presión para impulsar las tasas de manera sostenible. La línea negra punteada es la tasa de interés mediana durante todo el período.

(Nota: Observe que un período de tasas de interés bajas sostenidas por debajo de la mediana a largo plazo promedió aproximadamente 40 años durante los dos períodos anteriores. Actualmente solo estamos a 10 años del período secular actual de tasas de interés por debajo de la mediana).

El siguiente gráfico se superpone a la tasa de crecimiento económico promedio de 10 años. Como notará, y como se mencionó anteriormente, las tasas aumentan junto con niveles más sustanciales de crecimiento económico. Esto se debe a que un crecimiento más sustancial conduce a salarios más altos e inflación, lo que hace que las tasas aumenten en consecuencia.

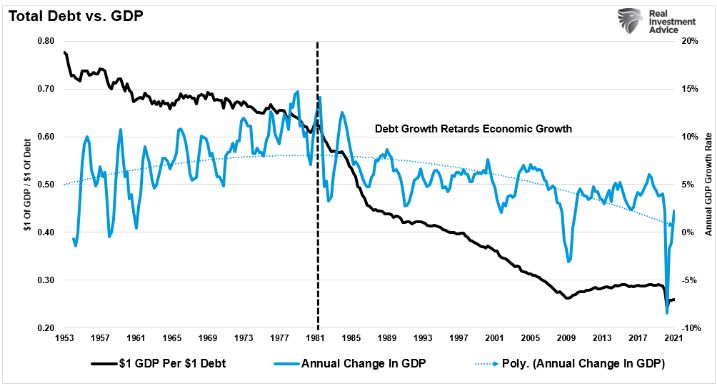

Hoy, Estados Unidos ya no es el epicentro de fabricación del mundo. La mano de obra y el capital fluyen hacia los proveedores de menor costo para exportar efectivamente la inflación desde los EE.UU., y la deflación se importa. Las ganancias de tecnología y productividad en última instancia, suprimen las tasas de crecimiento de la mano de obra y los salarios a lo largo del tiempo. El gráfico a continuación muestra este cambio dinámico que comenzó en 1980. Un aumento de la deuda fue la compensación entre las tasas de crecimiento económico más bajas y los ingresos para mantener el "estilo de vida estadounidense".

- Un desafío demográfico

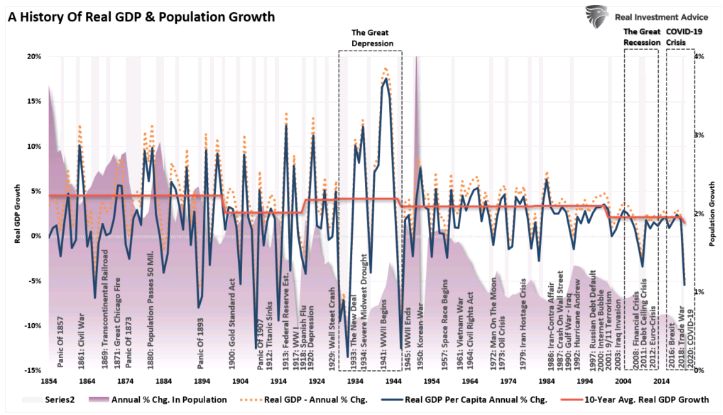

El siguiente gráfico muestra tanto la perspectiva a largo plazo del crecimiento del PIB anual real ajustado a la inflación como sobre una base per cápita. También he incluido las tasas de crecimiento anual de la población de EE. UU. [Fuente de datos: MeasuringWorth.com]

Hay algunas diferencias interesantes entre la "Gran Depresión" y la "Gran Recesión". Durante la depresión, la economía creció al 13% y al 18% sobre una base anualizada. Hoy, el ciclo económico actual del 2,5% y el 2,7%. Lo que atormentó al sistema económico durante la depresión fue la pérdida real de riqueza después de la “quiebra de 1929” cuando una serie de bancos quebraron, dejando a los depositantes sin un centavo, el desempleo se disparó y el consumo se agotó. Si bien el gobierno trató de ayudar, fue demasiado poco, demasiado tarde. La verdadera depresión, sin embargo, no fue un evento económico estadístico sino más bien un desastre absoluto para el ciudadano normal.

Durante el período actual, el crecimiento económico real sigue siendo mediocre. Además, el desempleo real sigue siendo alto, y millones de personas simplemente ya no se cuentan o recurren al trabajo a tiempo parcial para llegar a fin de mes. Finalmente, con más de 100 millones de estadounidenses con alguna forma de asistencia del gobierno, la presión sobre los ciudadanos permanece.

Una diferencia crucial es la tasa de crecimiento de la población que, a diferencia de la era de la depresión, ha experimentado un descenso constante desde la década de 1950. Esta disminución en el crecimiento de la población y las tasas de fertilidad conducirá potencialmente a más complicaciones económicas a medida que la generación del “baby boom” migra hacia la jubilación y se convierte en un lastre neto para la infraestructura financiera.

Hoy, a pesar de billones de dólares en intervenciones, tasas de interés cero y numerosos rescates, la economía aún tiene que ganar una tracción real.

- El fin de la burbuja de los bonos

El problema con la mayoría de los pronósticos para el fin de la burbuja de los bonos es la suposición de que solo estamos hablando del caso aislado de un cambio de clases de activos entre acciones y bonos.

Sin embargo, el problema del aumento de los costos de los préstamos se propaga por todo el ecosistema financiero como un virus. El alza y la caída de los precios de las acciones tienen muy poco que ver con la participación del estadounidense promedio en la economía nacional. Las tasas de interés, sin embargo, son un asunto completamente diferente.

Si bien no queda mucho recorrido bajista para las tasas de interés en el entorno actual, no hay mucho margen para aumentos. Además, dado que las tasas de interés afectan a los “pagos”, los aumentos en las tasas rápidamente impactan negativamente en el consumo, la vivienda y la inversión.

¿Llegará finalmente a su fin el mercado de “bonos alcista”? Sí, con el tiempo. Sin embargo, los catalizadores necesarios para crear el crecimiento económico necesario para impulsar las tasas de interés sustancialmente más altas, como vimos antes de 1980, no están disponibles en la actualidad. Tal será el caso en las próximas décadas. La Fed aún tiene que concluir que estamos atrapados en una "trampa de liquidez" junto con la mayor parte de los países desarrollados.

[Volver]

- Las acciones son una apuesta segura si no pierdes la calma

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- Criteria negocia para que CVC y GIP vendan un 40% de Naturgy a capital emiratí

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- BlackRock se está comiendo el mundo

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia

- Las acciones son una apuesta segura si no pierdes la calma

- BlackRock se está comiendo el mundo

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- La correlación de las acciones con los rendimientos a 10 años se ha vuelto decididamente negativa nuevamente durante el último mes con lecturas de inflación más altas

- Alemania, la electromovilidad se ha estancado

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia