¿Ha caído demasiado el yen?

José Luis Martínez Campuzano - Viernes, 30 de Enero

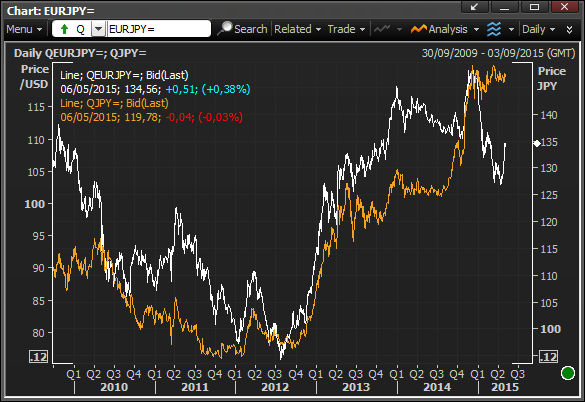

Miren este gráfico....es la evolución del cruce entre la moneda japonesa frente a la norteamericana y la europea

¿Ha perdido fuerza la caída del JPY frente al USD? eso parece. De hecho, hoy Reuter publica una historia sobre la creciente inquietud interna a nivel político por la caída de la moneda. De hecho, también sobre el riesgo de mayores medidas expansivas desde el BOJ. Esta misma semana el Ministro de finanzas japonés advertía que el escenario internacional ha cambiado con fuerza de forma reciente y esto debe ser tenido en cuenta. Se refería sin duda a la nuevas medidas monetarias expansivas desde el ECB y el desplome del crudo.

En octubre del año pasado el BOJ tomaba nuevas medidas expansivas. La mayoría del mercado esperaba que se ampliarán a mediados de este año, aunque ahora comienza a manejarse un nuevo escenario donde se aplazarían hasta como mínimo el mes de octubre.

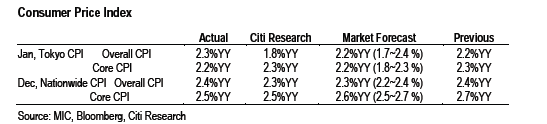

Hoy hemos conocido nuevos datos económicos en Japón:

· La producción industrial sube un 1 % en diciembre, algo menos de lo esperado

· El gasto familiar cae este mes un 3.4 %, más que el 2.3 % de descenso previsto

· La tasa de desempleo se modera una décima hasta un 3.4 %

· La inflación anual (core) en niveles de 2.5 % (2.6 % previsto).

Si a corto plazo el USDJPY puede consolidarse....¿cómo podría evolucionar el EURJPY? Aquí entonces debemos preguntarnos si la inquietud oficial por la caída del JPY se extiende en Europa por el descenso del EUR. ¿Han escuchado algo en este sentido? Yo tampoco.

De hecho, a diferencia de la política fiscal expansiva en Japón en la zona EUR es la política monetaria la que tiene todo (el único) protagonismo para expandir la demanda. ¿Y las políticas de oferta? En Japón escasean, en la zona EUR lamentablemente por el momento también.

No, nosotros seguimos viendo más descensos del EUR frente al USD en los próximos meses. Y también frente al JPY.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento