Invertir desde joven pensando en la jubilación

Droblo - Miercoles, 07 de Diciembre

Una de las indeseadas consecuencias del experimento de los tipos ultrabajos e incluso negativos es que el ahorro a largo plazo en renta fija se hace imposible porque como están las rentabilidades hoy los ahorros decrecen con el tiempo en lugar de lo contrario lo que perjudica gravemente la planificación financiera para la jubilación. Por eso estamos en un punto en el que tomar más riesgos es la única alternativa para aumentar los ahorros a largo plazo. Mientras la inflación ronde el 0% tener el dinero en una cuenta corriente no provoca pérdida de poder adquisitivo con lo que se puede esperar tiempos mejores pero es lógico que al menos una parte se intente invertir. Y a largo plazo parece que sólo hay dos alternativas: o renta fija privada que si ofrece algo es porque está emitida por una empresa con problemas (algo que en principio no es aconsejable pensando en décadas vista) o en renta variable, en bolsa. Y las preguntas se agolpan: ¿en índices o en acciones, en fondos de inversión o por nuestra cuenta, en mercados de países desarrollados o emergentes? Hay una tercera, que es mi favorita, que son las materias primas pero como ya hemos hablado de ello en otras ocasiones el último año vamos a centrarnos en la bolsa.

Mi consejo es, si se piensa en el largo plazo, en la jubilación, no invertir en acciones (salvo quizás alguna cosa muy puntual) sino en índices, eliminando el riesgo de una quiebra o un desfalco en una compañía que nos arruine gran parte de nuestros ahorros: estaríamos comprados en muchas empresas diferentes que además son las más importantes. Como hay ETF´s (fondos cotizados) que replican índices, son baratos y permiten una desinversión instantánea si necesitamos recuperar la liquidez (cotizan como las acciones), no creo sea necesario contratar ningún fondo y confiar en gestores que históricamente están ofreciendo rentabilidades menores a las del índice. Lo único que debe hacer el inversor es decidir qué parte de sus ahorros invierte y qué parte deja en liquidez, y cuándo invertir. Lo primero creo que lo sabe más cada uno (conociendo sus ingresos y gastos y sus situaciones personales) que un profesional que gestiona los ahorros de perfiles muy variados y lo segundo no depende sólo de la decisión de cada uno.

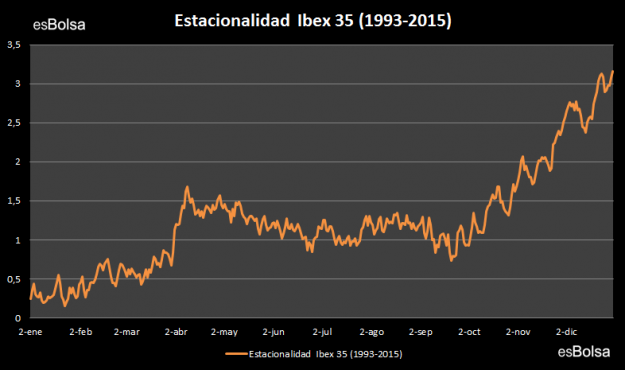

Mi opinión es que lo ideal es esperar en liquidez a que llegue un crash y cuando todo sea pesimismo, entonces comprar (como hice –y conté aquí– con el crudo en febrero comprando a 30$ cuando todos decían que se iba a 15$) pero como las inversiones cara a la jubilación no se hacen de golpe sino a lo largo de momentos del año en los que hay un poco de sobrante y no todos los años hay desplomes bursátiles como los de este año, hay que hacer una gestión más activa. Seguridad absoluta no hay pero aparte de comprar cuando todos venden (creo en 2017 veremos algo así y mi consejo es esperarlo), la estadística puede ser una ayuda y ésta dice que el mejor momento del año es, sobre todo, a mediados/finales de enero, tras las caídas posteriores a la subida típica de los primeros días provocado por la cíclica entrada de flujos de comienzos de año, y desde finales de septiembre a mediados de octubre. Aquí, gracias a @RicardoEsBolsa podemos ver cómo se cumple también en el Ibex:

Ahora queda saber dónde invertir pensando en décadas vista y esa cuestión es muy compleja. Si empezamos una inversión hoy pensando en los próximos 40 años es complicado fijarse en el pasado porque es posible que los EUA inicien su declive, posiblemente Europa no esté mejor que en la actualidad y sin embargo, es más que posible que en los países hoy emergentes la economía haya crecido mucho más y sus empresas reporten grandes beneficios, incluso se podría pensar que el continente ideal para invertir es África. Pero ¿le diríamos a una persona de 25-30 años con trabajo y que está pensando en su jubilación que empiece a destinar parte de su sueldo a comprar acciones keniatas? Creo que no deberíamos caer en esa tentación. Los EUA –y el $- seguirán siendo la gran potencia que son ahora pero Wall Street está muy cara y debe corregir mucho, además que es una potencia que ya ha alcanzado su cénit, difícilmente irá a más. Pero los mercados emergentes aún son demasiado peligrosos porque su seguridad jurídica es baja y el intervencionismo político puede darnos muchos disgustos. Y además, y esto también vale para Japón, nos obliga a tomar un riesgo en divisas que es impredecible por lo que desaconsejo ahorrar –salvo una pequeña parte si se quiere- en activos denominados en otras monedas que no sean estables y prácticamente ninguna lo es. Por lo tanto, y a pesar de que somos un continente en decadencia, pienso que Europa, y en concreto la Eurozona porque implica no cambiar de moneda, debe ser, en la actualidad, nuestro sitio ideal para depositar el grueso de nuestros ahorros. Y siguiendo con la misma lógica que hemos usado para elegir índices en lugar de acciones, mejor un ETF que se componga o replique un índice de las mejores compañías europeas que elegir un país en concreto que puede establecer un corralito, quebrar o salirse del euro…

[Volver]

- “Lo importante es cuánto gana un inversor cuando tiene razón”

- MERCADOS:Evite seguir las modas en Bolsa. Los que más ganan son los creadores de las modas

- BOLSAS preocupadas y atrapadas en los bonos

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- La inflación toma caminos diferentes en Estados Unidos y Europa, lo que muy probablemente supondrá que el Banco Central Europeo se anticipe en la bajada de tipos de interés

- Cinco factores clave en el foco de atención de la Fed

- BOLSAS preocupadas y atrapadas en los bonos

- La inflación toma caminos diferentes en Estados Unidos y Europa, lo que muy probablemente supondrá que el Banco Central Europeo se anticipe en la bajada de tipos de interés

- MERCADOS:Evite seguir las modas en Bolsa. Los que más ganan son los creadores de las modas

- “Lo importante es cuánto gana un inversor cuando tiene razón”

- ¡Es la liquidez, estúpido! La QE sigilosa de Yellen domina la QT de Powel

- Cinco factores clave en el foco de atención de la Fed