La desigualdad - 2

Santiago Niño Becerra - Miercoles, 04 de Marzo

La desigualdad. Hoy nos sorprende, pero hasta la década de los 50 y después de la de los 70 era la norma. De hecho, y por lo que decíamos ayer, ahora se está volviendo a una situación normal. Veamos.

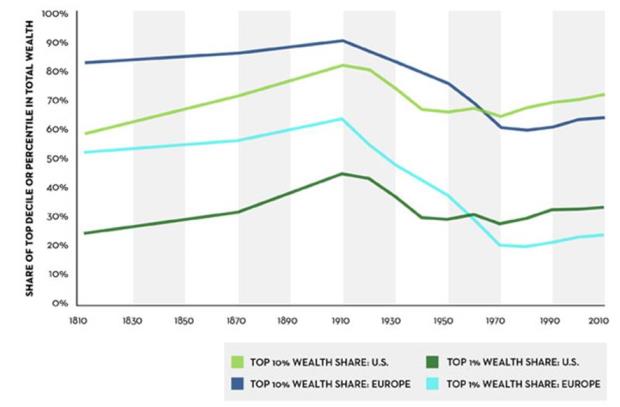

Empecemos esta historia en 1810, incluso antes de que comenzase la Revolución Industrial propiamente dicha y con Europa sumida en las Guerras Napoleónicas, lo que refuerza las tendencias. (Fuente: Technical appendix of the book “Capital in the 21st century”, Thomas Piketty, Harvard University Press, March 2014)

El gráfico que viene a continuación recoge, entre 1810 y el 2010, en USA y en Europa, la riqueza acumulada por el 10% y por el 1% más rico de la población.

Lo primero que salta a la vista es que las sendas de Europa y de USA son muy diferentes, tanto en lo referente al 10% como al 1% más rico.

La concentración de la riqueza crece, tanto en USA como en Europa hasta 1910, a partir de ahí declina hasta los años 70, y a partir de ahí vuelve a crecer. Cierto: con distintos comportamientos por rangos y por lugares.

La década de 1870 supone un punto de inflexión ya que a partir de ese momento la riqueza se concentra más, sobre todo en 1% más rico de la población USA. Ello es debido a dos circunstancias. Por un lado, en dicho año puede ya darse por totalmente finiquitada la fase de acumulación originaria de capital; por otro, la Segunda Revolución Industrial ya estaba llamando a la puerta y unas mayores dosis de capital eran precisas para afrontarlas, mayores dosis que se hallaban concentradas en menos manos.

La caída en la concentración de la riqueza a partir de la década de 1910 es muy acusada en Europa entre el 10% más rico, pasando del 62% al 18%, y bastante acusada entre el 1% superior: del 90% al 55%. En USA la caída es muchísimo menor: 17 puntos en el 1% más rico y 15 en el 10% superior.

Las caídas en la concentración de la riqueza acaecidas desde 1910s y sobre todo desde el fin de la II GM fueron debidas, básicamente, a la introducción de políticas fiscales bastante o muy progresivas con el objetivo de que aumentase la recaudación y así poder financiar el modelo de protección social. Esa es la razón de que la caída fuese mayor en Europa que en USA al haber sido en dichos años el modelo de protección social mucho más extenso en Europa que en USA; y es esa también la razón de que a partir de los 70 la concentración vuelva a aumentar al haberse producido una caída del peso de la imposición directa y ser sustituida por la indirecta.

Realizando comparaciones, hoy, en USA, la concentración de la riqueza entre el 1% más rico es equivalente a la existente en la década de los años 30 y en la de 1880. De hecho la concentración de la riqueza en USA en esa franja de población es en el 2010, mayor que la existente entre 1810 y 1860. Entre el 10% más rico, la concentración de la riqueza es también hoy semejante a la que se daba en la década de 1880

En Europa, en cambio, y a pesar de que en las últimas décadas la concentración de la riqueza ha crecido se halla muy lejos de las cotas USA. Así, ni entre el 1% ni entre el 10% más rico de la población se han alcanzado hoy ni remotamente las tasas de concentración pasadas. Entre ambos 1% y 10% se estaría a niveles de mediados de los 60.

Respecto a la desigualdad ya conocen lo que pienso: conceptualmente es escasamente importante que unos cuantos supermillonarios posean patrimonios y rentas descomunales, lo preocupante es que cada vez mayores tasas de población estén padeciendo falta de ingresos y carencias sociales. En USA donde la desigualdad es enorme, las fortunas de los megarricos que conocemos conviven con una masa formada por el 10% de las familias que sufren hambre física y el 17% de la población es pobre; esos son problemas. Claro, que habría que analizar si es preciso que el 10% de las familias pasen hambre y que el 17% de la población sea pobre para que existan esas megafortunas.

Santiago Niño-Becerra. Catedrático de Estructura Económica. IQS School of Management. Universidad Ramon Llull.

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Esta vez será diferente, porque siempre es diferente