Las cartas sobre la mesa…pero, ¿todas las cartas al descubierto? No todavía

José Luis Martínez Campuzano - Miercoles, 01 de Julio

Recapitulemos. El Gobierno griego tomó el viernes a último hora una decisión que debo admitir que nadie esperaba: convocó un referéndum para el día 5 de julio para que la población se decante sobre las contrapartidas que le exigen las instituciones para ampliar el actual programa de asistencia. Este anuncio supone dos decisiones de hecho:

1. No se le pagará al FMI los 1.6 bn.EUR que corresponden el martes

2. Rechaza la posibilidad de ampliar por 6/9 meses el actual programa de asistencia financiera

La decisión del Eurogrupo fue clara: cerrar las negociaciones. De hecho, en una clara muestra de la distancia institucional y hasta personal existente entre las autoridades griegas y el resto de los gobiernos europeos hubo una reunión del Eurogrupo para preparar el escenario (Plan B) de una Grecia sin asistencia con la ausencia del Ministro de finanzas griego.

¿Y ahora qué? Por de pronto el Primer Ministro griego en un discurso posterior a la convocatoria del referéndum incluye referencias que parecen defender el no a la positividad de aceptar los ajustes fiscales y estructurales que piden las Instituciones. Pero, de forma paralela, deja claro que lo que se discute en estos momentos no es tanto la salida de Grecia del EUR como precisamente seguir aplicando ajustes. Pero, ¿rechazar estos ajustes no es lo mismo que preparar el camino para el Grexit? Difícil elección la del pueblo griego el próximo domingo (los últimos sondeos muestran que más del 50 % de los griegos apoyarán el no).

¿Y qué pueden hacer las autoridades europeas? Siempre he dicho que es el ECB el que tiene la clave en su mano para forzar un desenlace rápido al impasse político actual. No hablo de soluciones: pero sí de facilitar decisiones a nivel político. Pero no ha hecho falta, al menos en lo que respecta al Gobierno griego. Ahora bien: ¿puede el ECB forzar un cambio de actitud del electorado ante el referéndum? Me refiero a limitar el ELA, pedir más contrapartidas (y por tanto menos dinero) y hasta simplemente interrumpirlo hasta que la banca griega asegure su solvencia. Esto es lo que probablemente discuta hoy.

Recuerden que la solvencia no es sólo un desajuste entre activo y pasivo, como también puede venir desencadenada por la falta de liquidez. Por el momento el ECB ha mantenido en una reunión de ayer el ELA y ha asegurado que toma nota de los acontecimientos. Cualquier decisión que tome en los próximos días será fundamental. Y de hecho, lo más fácil sería mantener la calma ampliando el acceso a más liquidez si es necesario por la banca griega. Pero, ¿con que objetivo? La calma y estabilidad financiera del área. Aunque ahora ya no está tan claro que esto se consiga a través del ELA, partiendo precisamente de las dos decisiones de hecho a las que me refería antes la convocar el referéndum el Gobierno griego. El impago al FMI no sitúa al Gobierno en default, pero aumenta la desconfianza. Y al alejar la posibilidad más factible ahora de una ampliación del programa de asistencia deja al País sólo dependiendo de la liquidez del ECB.

Pero, ¿tiene sentido que sea así? La crítica la semana pasada en este sentido desde Weidmann (la política monetaria no es para sostener países) es cada vez más compartida por su consejo. Sin duda, el ECB no puede tomar una decisión drástica de forma inmediata sobre el ELA pero sí puede mandar un mensaje claro de sus limitaciones en un escenario de este tipo. Haircut o limitarlo en magnitud podría ser anunciado en los próximos días en caso de que no haya una nueva aproximación política entre el Gobierno griego y el resto. Y sinceramente, no lo espero. La posibilidad de poner un límite a la retirada de depósitos y control de capitales en el país es ahora mayor que nunca. Y claramente una probabilidad más significativa a la del wait and see actual.

Siempre he considerado que la Crisis griega tenía un claro fundamento político, aunque un trasfondo económico. En definitiva, lo que se negocia con Grecia no es un programa de ajuste como tal sino una cuestión de soberanía nacional frente a la europea en un escenario de unión monetaria no óptima. Y una de los fallos en esto último es la ausencia de mutualización del riesgo y/o una agencia fiscal común. Naturalmente, detrás de esto está precisamente la unión política. Todo esto es lo que subyace en la Crisis griega que de esta forma va más allá de los 7 bn. de resto de la asistencia financiera del segundo rescate y hasta de una posible reestructuración de la deuda griega. Un mensaje al futuro que ahora no es compensado por la estabilidad financiera temporal que se conseguiría dándole la razón al Gobierno griego. Además, hay un tema de soberanía política del resto de los países que cuestiona la propia legitimidad de muchos gobiernos en el momento de negociar: la solidaridad es algo diferente a lo que hay encima de la mesa en estos momentos. No es extraño que el propio Presidente del Eurogrupo aclarará el sábado pasado que muchos gobiernos podrían tener verdaderas dificultades para conseguir el beneplácito político a las peticiones del griego. Todo puede ser más complicado si nos esforzamos un poco. Y en este caso es el Gobierno griego el que lo ha hecho todo más complicado al mantener una posición estricta en sus posiciones sin percatarse del escaso margen de maniobra del resto de los gobiernos. Y del FMI.

De nuevo, ¿y ahora qué? No es sólo el pago al FMI como el pago de funcionarios y pensionistas desde el lunes pasado de forma limitada. Aunque el Gobierno griego ha dicho que el efectivo con el que cuenta en estos momentos será para pagar esta prioridad interna y no tanto al FMI. De acuerdo pero, ¿qué pasará el mes próximo?. Muchos dirán que dependerá al final del resultado del referéndum. Pero, como les he dicho antes, el resultado positivo no supone que haya posibilidad de retomar la asistencia. Y desde luego no anticipa que el FMI proporcione nuevas ayudas cuando se le ha hecho un impago. Aunque, naturalmente, todo empeora mucho si encima gana el no. En este caso da igual que el ECB mantenga el ELA esta semana puesto que se vería obligado a limitarlo o incluso zanjarlo más adelante. Más que intentar salvar lo insalvable, el ECB debería entonces emplearse a fondo por limitar su daño y preservar la estabilidad del resto del área al margen de Grecia. A nivel político se debería reiterar la convergencia fiscal y política, al margen de Grecia. El Gobierno griego entonces no tendría más opciones a corto plazo que cerrar financieramente al país, incluso pudiendo crear una segunda moneda para pagar a empleados públicos y pensionistas. Pero ¿no es esto lo mismo que estar en la EU pero no en el EUR? La situación actual entonces presentaría muchas desventajas y casi ninguna ventaja de mantenerse dentro de la Moneda Única. Pero quizás estoy adelantando demasiado los acontecimientos. Aunque, por otro lado, los acontecimientos van muy rápido en ocasiones que se consideran límite. Como la actual.

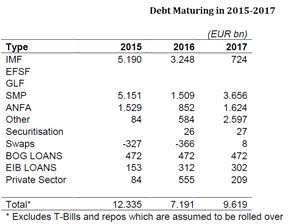

Algunos datos...vencimientos de deuda griega en dos años:

Por último, sigo pensando que la opción de salida de Grecia del EUR no es fácil. Aunque cada vez pueda parecer más factible. El Ministro de finanzas alemán lo dejó claro hace unos días, al considerar que gane quién gane (Gobierno vs. oposición en Grecia; el no frente al sí) se mantendrá en el EUR. Pero, ¿con que financiación? Es complicado.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento