Las grietas en esta correlación entre acciones y bonos podrían afectar a los mercados de renta variable

Carlos Montero - Miercoles, 03 de Marzo

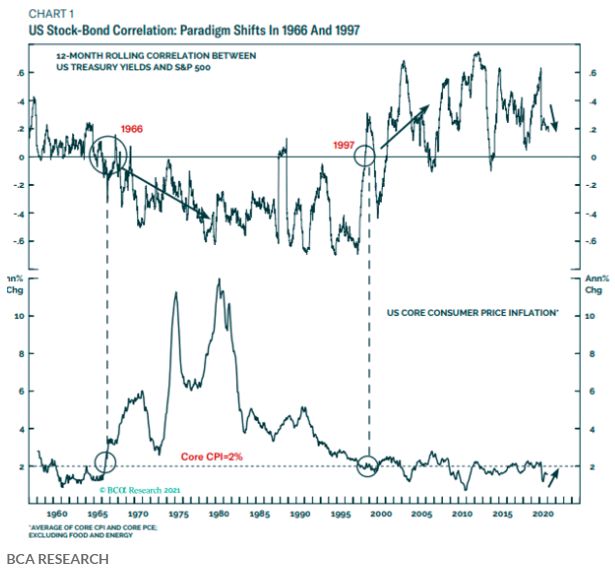

Con los bonos y las acciones recibiendo un castigo la semana pasada, los inversores se enfrentan a la desagradable posibilidad de que la relación de varias décadas entre los dos activos esté a punto de romperse. Desde 1997, las acciones y los rendimientos de los bonos han mostrado una correlación positiva. En otras palabras, cuando los activos de riesgo se veían presionados, los rendimientos caían, lo que empujaba al alza los precios de los bonos.

Con los bonos y las acciones recibiendo un castigo la semana pasada, los inversores se enfrentan a la desagradable posibilidad de que la relación de varias décadas entre los dos activos esté a punto de romperse. Desde 1997, las acciones y los rendimientos de los bonos han mostrado una correlación positiva. En otras palabras, cuando los activos de riesgo se veían presionados, los rendimientos caían, lo que empujaba al alza los precios de los bonos.

Para los inversores que equilibran sus activos entre acciones y bonos para administrar sus cuentas de corretaje y ahorros para la jubilación, esta relación les ha permitido a los inversores obtener fuertes rendimientos al tiempo que amortigua las pérdidas de las caída de las acciones.

Sin embargo, esta correlación que alguna vez fue fiable ha mostrado signos de desmoronamiento, lo que representa problemas para los inversores que dependen de los bonos del gobierno para estabilizar sus carteras. A pesar de que la caída de los precios de los bonos del gobierno elevó el rendimiento de los bonos del Tesoro a 10 años alrededor de 13 puntos básicos la semana pasada hasta el 1,50%, las acciones también han estado bajo presión.

Esta venta masiva simultánea está acercando la correlación entre acciones y bonos a territorio negativo, muestra este gráfico de BCA Research.

Los analistas de BCA dicen que esta correlación positiva entre acciones y bonos desaparece cuando los inversores perciben cambios importantes en el panorama macroeconómico, especialmente si los riesgos de inflación están ganando terreno.

La inflación puede plantear riesgos tanto para la renta variable como para la deuda porque plantea la posibilidad de un mayor ajuste monetario en el futuro, dejando a los inversores con pocos escondites durante una caída del mercado de valores.

Ese es el miedo que se está gestando en Wall Street. Los participantes del mercado estaban comenzando a valorar el pequeño riesgo de un fuerte repunte de la inflación después de la pandemia, ya que la reapertura de la economía y billones de dólares en alivio fiscal estimularon una avalancha de gastos en restaurantes, hoteles y viajes a finales de este año, dijeron estrategas de ING.

Por sí mismos, la pérdida de la correlación podrían impulsar la venta de bonos y acciones, según Robert Tipp, estratega jefe de inversiones de PGIM Fixed Income.

Señaló que los operadores cuantitativos de rápido movimiento, como los fondos de paridad de riesgo o los asesores de comercio de productos básicos, que alternaron su exposición a acciones y bonos del gobierno en función de esta relación, estaban particularmente expuestos.

Ante un colapso en las correlaciones, estos operadores recortarían drásticamente sus posiciones generales para limitar los riesgos que estaban tomando. Pero al hacerlo, podrían crear una espiral viciosa de descensos en los valores tanto para inversiones de riesgo como para inversiones de refugio.

“La ruptura de la correlación no es saludable y cuanto más dura, peor se siente. La buena noticia es que estas situaciones no tienden a durar mucho, pero pueden causar daños en las valoraciones mientras persisten”, escribió Mark Holman, director ejecutivo y gerente de cartera de TwentyFour Asset Management.

[Volver]

- Compre lo que compran los sabios

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- ¿Están sobrevaluadas las acciones estadounidenses?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Compre lo que compran los sabios

- ¿Están sobrevaluadas las acciones estadounidenses?

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- Desde finales de 2019, el mercado del Tesoro de Estados Unidos ha aumentado más del 60% hasta los 27 billones de dólares

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Los inversores atribuyen la racha de acciones de mega capitalización a los espíritus animales y al impacto de la IA; sin embargo, nuestro trabajo indica que el creciente impulso de las ganancias

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia