Latam, la recuperación tardará en llegar

José Luis Martínez Campuzano - Viernes, 06 de Marzo

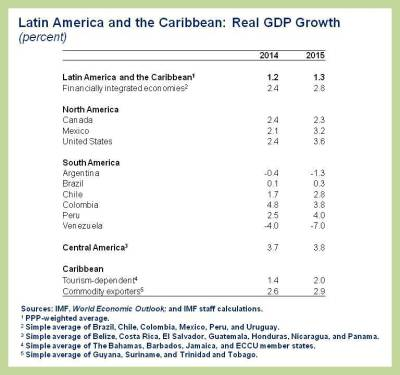

En las últimas previsiones del FMI se espera que las economías Latam mantengan durante este año el mismo ritmo de crecimiento que en 2014, bien por debajo de su crecimiento potencial. Es un punto inferior al crecimiento previsto por la Institución en octubre del año pasado.

¿Sólo por el descenso de los precios del crudo? Sin duda, es un factor relevante. Pero, también del pobre comportamiento de los precios de las commodities en general y especialmente por la debilidad de la demanda exterior.

Dicho todo esto, también es importante no olvidarse de los problemas económicos internos. Y políticos, naturalmente.

Casos extremos como el de Venezuela y el de México. En el primer país el FMI espera que la caída de su producto se doble en este año que está comenzando desde el descenso del 4 % en 2014. En México, con holgura financiera y una economía diversificada, también beneficiada por las expectativas de crecimiento generadas por la política de reformas emprendida por el Gobierno, el FMI espera que el crecimiento se acelere este año hasta niveles de 3.2 % desde el 2.1 % estimado en 2014.

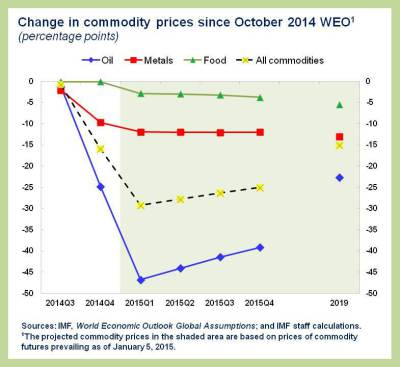

En el siguiente gráfico se observa tanto el comportamiento de los precios de las materias primas y las perspectivas para su evolución a corto plazo, de acuerdo con la Institución Supranacional....

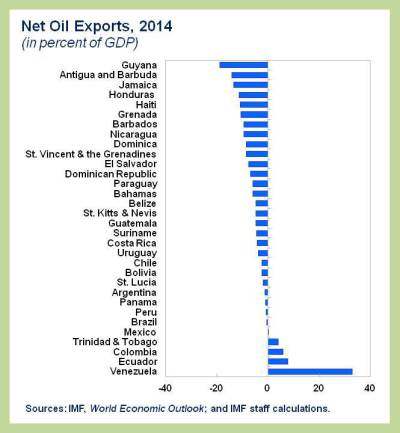

En general, todos los países Latam se ven perjudicados por la caída de los precios de las materias primas. Pero sólo una pequeña parte de ellos realmente tienen una fuerte sensibilidad a la caída de los precios del crudo. Esto es importante recordarlo para no confundir los problemas estructurales de muchas economías de la región con los problemas coyunturales derivados de un desplome de los precios del crudo....

Reformas de oferta, aumentando el crecimiento potencial de los países al mismo tiempo que eliminar rigideces y subsidios (por ejemplo, en la propia energía). No son recomendaciones nuevas, pero las condiciones externas y la debilidad del modelo de crecimiento sesgado hacia las materias primas parece un escenario obligado para adoptar estas reformas. Si el escenario político lo permite.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento