Lo que hay que saber de la política de asistencia financiera del FMI

Redacción - Martes, 07 de Julio

Del último Informe Mensual del Banco de España. Literalmente: En 2009, el Fondo Monetario Internacional (FMI o Fondo) emprendió una profunda reforma de su política de préstamos en respuesta a la crisis financiera global. Simplificó sustancialmente la condicionalidad de sus programas (pidiendo menos requisitos y más concretos), flexibilizó el uso de los Stand‑by Arrangements (SBA) y otras líneas de préstamo para la resolución de crisis, duplicó los límites de acceso a la financiación y revisó los criterios exigidos para sobrepasar dichos márgenes, modificó el sistema de comisiones y recargos para lograr un uso más adecuado de los recursos del FMI en cuantía y tiempo, eliminó las líneas de crédito consideradas obsoletas y emprendió un ambicioso proceso de captación de nuevos recursos financieros para la institución.

En este contexto, en marzo de 2009 el FMI introdujo una nueva línea de crédito, denominada Flexible Credit Line (FCL), que básicamente garantiza la provisión de financiación suficiente e inmediata, sin condicionalidad ex post, a aquellos países con excelentes fundamentos económicos e historial de políticas económicas saneadas que estén sometidos a un riesgo de contagio de un shock externo. Este instrumento venía a revitalizar, bajo un nuevo diseño, tentativas anteriores similares de aseguramiento y señalización. Posteriormente, en agosto de 2010, el Fondo creó la denominada Precautionary Credit Line (PCL) —que más adelante dio lugar a la Precautionary Liquidity Line (PLL)— para asegurar a países con fundamentos e historiales de políticas económicas sólidos, aunque no excelentes, y con la exigencia, en este caso, de una condicionalidad convencional, si bien reducida y focalizada. Las líneas FCL y PLL son, por contraposición a la financiación resolutiva del FMI, instrumentos financieros de protección frente a riesgos sistémicos y, por extensión, herramientas de señalización favorable, mientras persistan dichos riesgos.

El primer antecedente de la FCL se remonta a finales de los años noventa, con la creación de la Contingent Credit Line (CCL), que no llegó a usarse nunca, y con la opción, jamás implementada, de emplear la también desaparecida Supplemental Reserve Facility (SRF) con fines preventivos. Más tarde, un mes después de la caída de Lehman Brothers en 2008, el FMI estableció la Short Term Liquidity Facility (SLF), que ofrecía financiación rápida y elevada a países con políticas económicas sólidas, que afrontaban problemas transitorios de liquidez en los mercados mundiales de capital3. La SLF tampoco llegó a usarse nunca y un año después fue sustituida por la FCL, que cubría y mejoraba las principales características de esta línea.

La falta de uso de estas líneas se pudo deber a varios motivos, entre los que destaca lo exigente de las condiciones para su concesión o el estigma para los usuarios vinculado a la utilización de una línea de crédito del FMI en un contexto de elevada aversión al riesgo y desconfianza en los mercados. Además, en el caso de la SLF, pronto se demostraría que resultaba insuficiente bajo diversos aspectos: acceso escaso y a corto plazo, y sin posibilidad de uso preventivo. Aparte de estas líneas de crédito, en los últimos años también se diseñaron y discutieron otros prototipos en el seno del Fondo, aunque nunca se llegaron a incorporar como instrumentos de financiación del FMI.

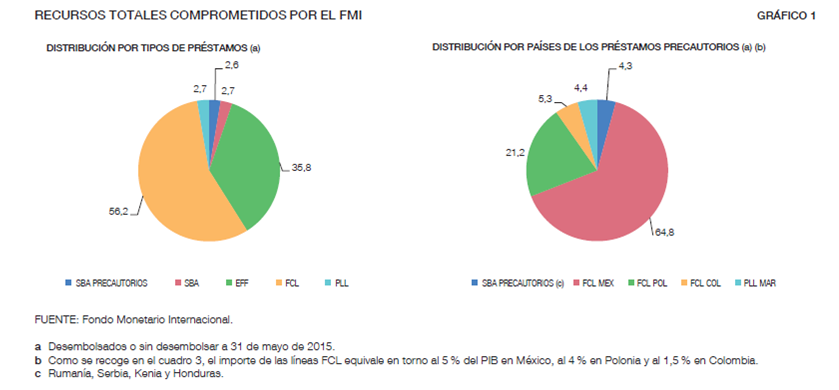

Hasta el momento, cinco países han hecho uso de estas líneas: México, Colombia y Polonia, en el caso de la FCL, y Macedonia y Marruecos, en el de la PCL/PLL. Existe un cierto consenso a la hora de reconocer la utilidad de estos acuerdos en la prevención de riesgos y en la ayuda a los países para reconstruir sus colchones, dándoles margen de maniobra para llevar a cabo unas políticas económicas más eficientes.

http://www.bde.es/f/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/BoletinEconomico/15/Jun/Fich/be1506-art5.pdf

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- No compres lo que no entiendes

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- Los países del Golfo dirigiendo sus inversiones a minería

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- Se espera que $SPX registre un crecimiento interanual de las ganancias del 3,4 % para el primer trimestre de 2024, lo que está por debajo de las estimaciones