Los emergentes no han muerto. Aún hay tiempo para subir al tren ganador ¿Hay pelotazos?

Mar Revuelta - Viernes, 18 de Agosto

C. D. analista de una gestora española me dice que "todos nos hemos vuelto un poco locos en este negocio, porque buscamos agua donde no la hay, oro en minas agotadas y oportunidades de negocio inexistentes. De una manera u otra, todos buscamos pelotazos. Los pequeños inversores intentan, desde siempre, lo mismo. Históricamente las grandes fortunas se han conseguido en los denominados mercados emergentes. También, las ruinas sin remedio. Los mercados consolidados ofrecen, desde hace tiempo, valoraciones muy altas, mientras los emergentes cotizan, como siempre, con altos descuentos. a las buenas valoraciones se une el peligro extremo, no obstante, de las divisas de referencia ¿Dónde está el gran negocio? En saber y poder manejar con acierto y soltura la mejor combinación de ambas partidas: valoraciones y divisas. Y ahora, la pregunta del millón de dólares. ¿Han muerto los mercados emergentes o hay tiempo para subirse al tren de la abundancia?...", me envía el siguiente enlace:

C. D. analista de una gestora española me dice que "todos nos hemos vuelto un poco locos en este negocio, porque buscamos agua donde no la hay, oro en minas agotadas y oportunidades de negocio inexistentes. De una manera u otra, todos buscamos pelotazos. Los pequeños inversores intentan, desde siempre, lo mismo. Históricamente las grandes fortunas se han conseguido en los denominados mercados emergentes. También, las ruinas sin remedio. Los mercados consolidados ofrecen, desde hace tiempo, valoraciones muy altas, mientras los emergentes cotizan, como siempre, con altos descuentos. a las buenas valoraciones se une el peligro extremo, no obstante, de las divisas de referencia ¿Dónde está el gran negocio? En saber y poder manejar con acierto y soltura la mejor combinación de ambas partidas: valoraciones y divisas. Y ahora, la pregunta del millón de dólares. ¿Han muerto los mercados emergentes o hay tiempo para subirse al tren de la abundancia?...", me envía el siguiente enlace:

La renta variable emergente ha sido el activo favorito de los inversores en lo que va de año, con una rentabilidad en divisa local del 15%. Desafortunadamente muchos inversores comenzaron el año infraponderando esta clase de activo, y después de la reciente subida en los precios, se preguntan si es mejor aceptar que perdieron la oportunidad. Según J.P.Morgan AM, hay dos claros argumentos para responder que no.

El primero es la valoración. “La renta variable de mercados emergentes se negocia actualmente al 24% de descuento con respecto a sus homólogos del mundo desarrollado”, afirman desde la entidad.

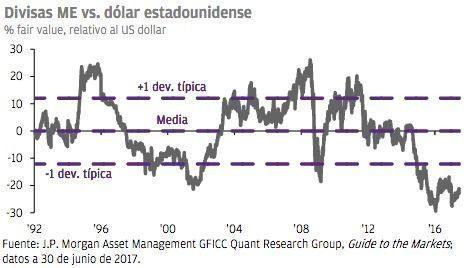

La segunda es la divisa. Para entender cuál es la situación por la que atraviesan las divisas emergentes, la firma americana muestra un gráfico en el que se refleja que las divisas de los mercados emergentes continúan más de una desviación típica más barata comparada con el dólar estadounidense, lo que –según J.P.Morgan AM- presenta un punto de entrada atractivo para los inversores y animando el crecimiento económico que impulsará los beneficios.

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”