“Los resultados empresariales no van a ser la prueba del algodón. Las Bolsas juegan a otra cosa…”

Moisés Romero - Viernes, 24 de Octubre

Tiempo de lluvias y de setas. Luego, la propaganda navideña, casi sin darnos cuenta. Antes, ahora, a mordernos las uñas; a dormir incómodos y a tirarnos de los pelos por lo que podríamos haber vendido ¡ya te lo decía yo! y no hemos vendido. Lo de siempre. La Bolsa luce sus pitones de oro, cogidas mortales, rápidas, sin apenas capacidad de reacción y justo cuando todo el mundo estaba instalado en la complacencia. Lo de siempre. Con la subida que llega pasará lo mismo. Antes, ahora, a seguir de cerca los resultados de las empresas, que madrugan en Wall Street y se extienden por el resto del planeta. "Los analistas están empeñados en que los resultados de las empresas serán los verdaderos catalizadores del comportamiento inmediato de los mercados. Pero no será así, salvo en aquellos casos en que no se cumple el guión previsto por exceso o por defecto. Es decir, se cotizarán las sorpresas mayúsculas, las verdaderas sorpresas. El resto es lo sabido: el juego de chiquillos de unos resultados mejores o peores de lo previsto por los analistas. Y como las empresas ya saben esto, siempre filtran resultados por debajo de lo esperado ¿No les resulta esto muy grotesco, una chiquillada de mal gusto?", me dice A. M. uno de los grandes observadores de la realidad bursátil del mundo, que añade:

Tiempo de lluvias y de setas. Luego, la propaganda navideña, casi sin darnos cuenta. Antes, ahora, a mordernos las uñas; a dormir incómodos y a tirarnos de los pelos por lo que podríamos haber vendido ¡ya te lo decía yo! y no hemos vendido. Lo de siempre. La Bolsa luce sus pitones de oro, cogidas mortales, rápidas, sin apenas capacidad de reacción y justo cuando todo el mundo estaba instalado en la complacencia. Lo de siempre. Con la subida que llega pasará lo mismo. Antes, ahora, a seguir de cerca los resultados de las empresas, que madrugan en Wall Street y se extienden por el resto del planeta. "Los analistas están empeñados en que los resultados de las empresas serán los verdaderos catalizadores del comportamiento inmediato de los mercados. Pero no será así, salvo en aquellos casos en que no se cumple el guión previsto por exceso o por defecto. Es decir, se cotizarán las sorpresas mayúsculas, las verdaderas sorpresas. El resto es lo sabido: el juego de chiquillos de unos resultados mejores o peores de lo previsto por los analistas. Y como las empresas ya saben esto, siempre filtran resultados por debajo de lo esperado ¿No les resulta esto muy grotesco, una chiquillada de mal gusto?", me dice A. M. uno de los grandes observadores de la realidad bursátil del mundo, que añade:

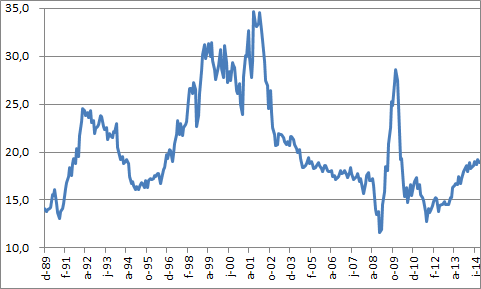

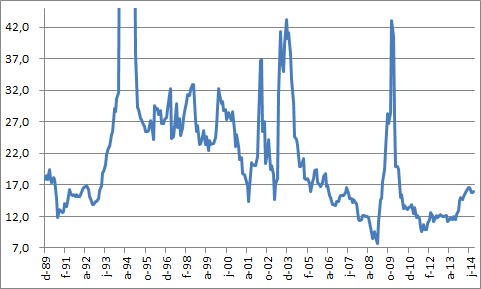

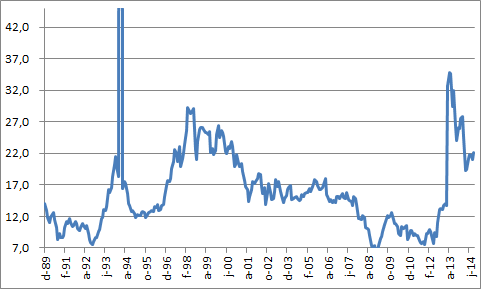

"Los ajustes siempre vienen de la mano de los excesos previos como se muestra en los gráficos de PER siguientes:

PERs de las bolsas USA, Alemana y española....

"La deducción es que tras la corrida de los últimos días, los niveles promedio, en tasa histórica, se encuentran bien valorados y que toda corrección bajista posterior será motivo de compra siempre y cuando se mantengan las tasas de beneficios de los últimos años y los tipos de interés permanezcan sin cambios, a cero patatero..."

"Se ha desarrollado, por tanto, gran parte de la corrección esperada, lo que no quiere decir que no se produzcan situaciones bajistas de cierto calado de manera adicional..."

"Pero no son los resultados empresariales, insisto, los que van a mover las Bolsas en las próximas semanas, en los próximos meses. Nada ha cambiado respecto al discurso de los últimos años: la Economía Global no tira, salvo en algunos apartados muy dinámicos de USA, y son los bancos centrales los que tienen que poner todas las medidas a su alcance para mantener la bicicleta en pie..."

"Caídas severas, acusadas, violentas de las Bolsas en los próximos días, semanas o meses, unidas a las que se han producido ya, supondrían esfuerzos ingentes adicionales para los bancos centrales, porque se evaporarían algunos de los logros conseguidos: la inflación de activos financieros..."

"Sí, en manos de los bancos centrales. Nada ha cambiado en la coyuntura actual, salvo un ajuste bueno, lógico, deseado, esperado ¿necesario? de las Bolsas y otros mercados regulados. Permanezcan atentos. No tiren la toalla..."

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento