MERCADOS: no todo el mundo está capacitado para soportar semejante nivel de volatilidad y, menos aún, para aprovecharla en su favor

Antonio Iruzubieta - Viernes, 20 de Mayo

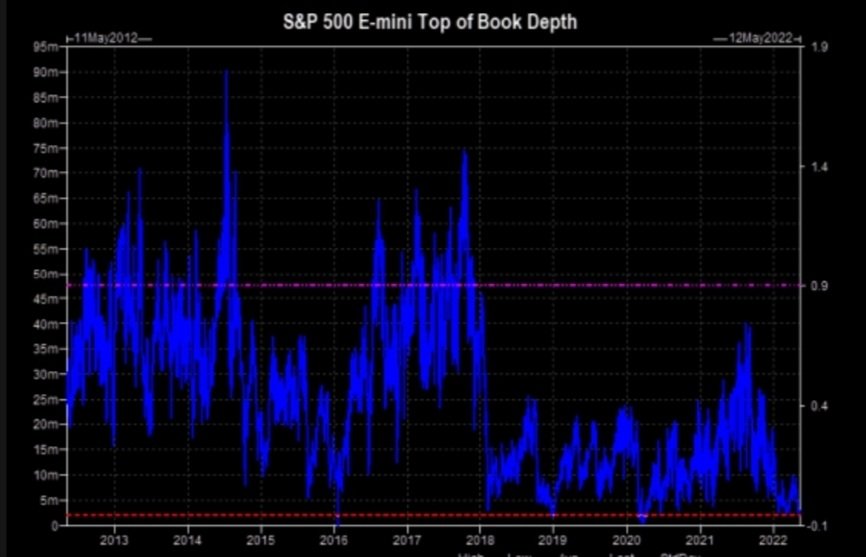

Aguas turbulentas y, además, el grifo de la liquidez echa cada vez menos agua. Los bancos centrales se han encargado de cerrarlo. La liquidez de mercado, uno de los factores determinantes para evaluar las posibilidades del rebote técnico desplegado en las últimas sesiones, permanece baja y por debajo de su media, síntoma de poca convicción en la inercia de las subidas y signo típico de mercados inestables, bajistas. Y cuando el mercado parecía tratar de estabilizarse y había recuperado un importante porcentaje desde los mínimos de la pasada semana hasta los máximos del martes, de repente, el miércoles se produjo una vuelta atrás espectacular.

Aguas turbulentas y, además, el grifo de la liquidez echa cada vez menos agua. Los bancos centrales se han encargado de cerrarlo. La liquidez de mercado, uno de los factores determinantes para evaluar las posibilidades del rebote técnico desplegado en las últimas sesiones, permanece baja y por debajo de su media, síntoma de poca convicción en la inercia de las subidas y signo típico de mercados inestables, bajistas. Y cuando el mercado parecía tratar de estabilizarse y había recuperado un importante porcentaje desde los mínimos de la pasada semana hasta los máximos del martes, de repente, el miércoles se produjo una vuelta atrás espectacular.

VOLUMEN S&P500

Nuevo revolcón el jueves, con caídas del 4.73% el Nasdaq o del -4.04% el SP500 que pone de manifiesto el peligro de operar en estas rápidas aguas, el riesgo del mantra «Buy the dip» y que no todo el mundo está capacitado para soportar semejante nivel de volatilidad y menos aún para aprovecharla en su favor.

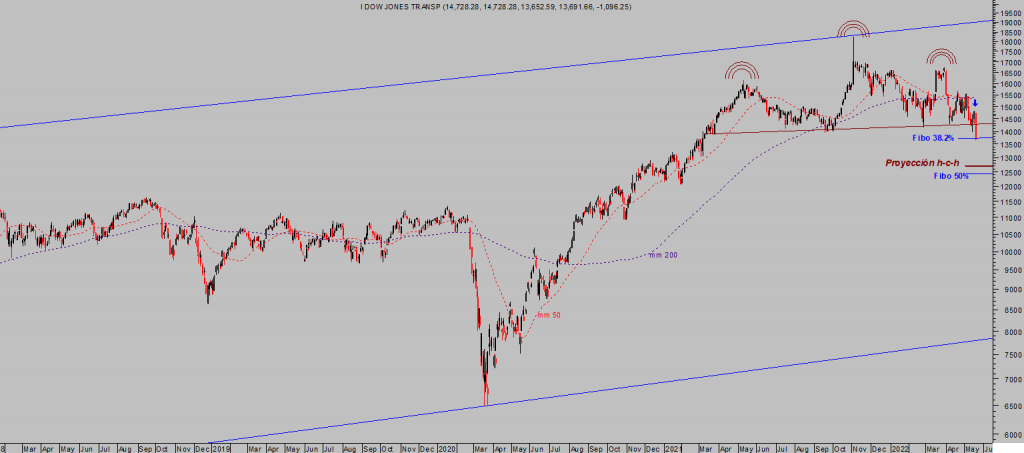

Un descenso particularmente llamativo ayer para índices como el Dow Jones de Transportes, que al cierre se dejaba un impresionante -7.6%.

DOW TRANSPORTES, diario.

El desplome del Dow de Transportes y la debilidad que refleja su pauta y evolución técnica sugieren problemas en la economía real y no precisamente un alivio para el escenario «soft landing» o aterrizaje suave de la economía que la FED predice va a conseguir.

La debilidad no se circunscribe exclusivamente al sector transportes, ya de por sí preocupante, los potentes desplomes de Target y Walmart, principales empresas de consumo al menos en Estados Unidos y valores tradicionalmente estables y de comportamiento pausado, pero que se han desplomado en una sesión alrededor de un 25% Target y -8% Walmart

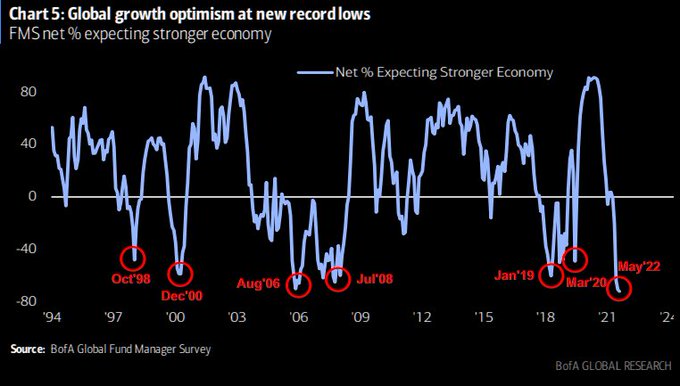

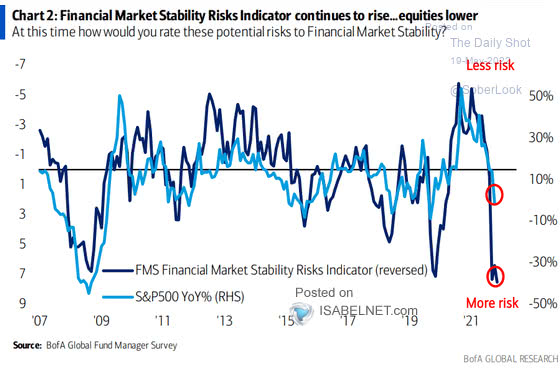

El sentimiento de los expertos gestores de grandes fondos encuestados por Bank of America sobre la evolución de la economía global es radicalmente pesimista, como nunca antes.

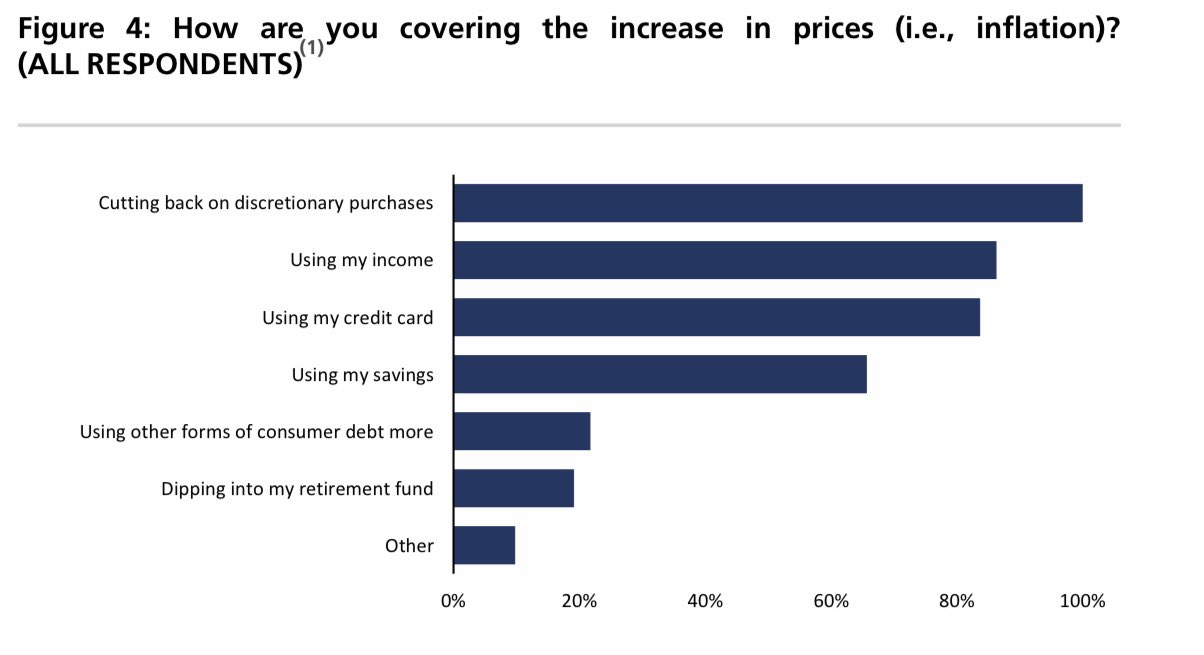

Tampoco es buen augurio el comportamiento del sector inmobiliario. El miércoles se publicaron datos como la solicitud de hipotecas, que cayeron el 11% frente a una mejora esperada por el consenso del +2%, las compras de vivienda cayeron en abril un -11.9% (+4.5% en marzo) o las refinanciaciones abajo también un suculento -9.5%.

Las perspectivas de debilidad respecto de las hipotecas y ventas de casas, intención de compra, etc… expuestas en post reciente se han cumplido y a tenor de la situación del consumidor, lo más probable es que continúe.

Esta es la triste realidad del consumidor USA, frente a los cantos de sirena y narrativa ilusionante o ensoñación de la FED destacando la fortaleza de la economía USA, una realidad que explica lo sucedido con los grandes gigantes de las ventas retail Walmart y Target, así como con el resto de compañías del sector, vean la masacre de la sesión del miércoles:

Target -24.93%, Dollar Tree -14.42%, Costco -12.45%, Dollar General -11.1%, Ulta Beauty -10.83%, Best Buy -10.51%, Walgreens -8.39% y también Amazon -7.16%.

Netflix ha caído un 75% en medio año, Apple un 22% en 2 meses o Amazon un 43% desde sus máximos de noviembre, de acuerdo con lo anticipado y explicado en post del pasado 29 de octubre ENFRIAMIENTO ECONÓMICO GLOBAL. APPLE Y AMAZON ¿CANARIOS EN LA MINA?

Apple pondera alrededor de un 7% en la formación del índice SP500 y su situación técnica es interesante, cotizando alrededor de los $140 por acción, nivel que debe sostener el empuje bajista o bien sucumbir y entonces abrirse camino para perder alrededor de un 14% adicional, arrastrando consigo al conjunto del mercado.

Escenario que se postula de momento como el de mayor probabilidad.

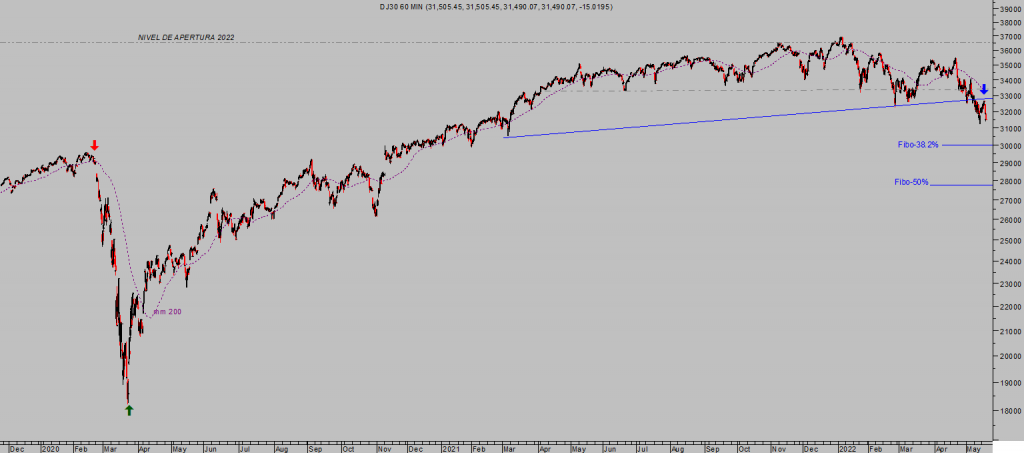

DOW JONES, 60 minutos.

Los bonos corporativos continúan en caída vertical, sin muestra de interés alguno por comprar riesgo, ahora que la FED deja de comprar el sector ha quedado huérfano y en tanto que no se estabilice la probabilidad de que lo haga el mercado de acciones es limitada.

Con más de 400 economistas selectos en plantilla, cobrando suculentos salarios, la FED no acierta a afinar con las políticas monetarias más adecuadas y convenientes para cada momento de ciclo, no aciertan a pronosticar correctamente ni ahora, ni tampoco antes, vean sólo unos ejemplos:

El actual presidente de la FED, Sr Powell y su equipo, estuvieron defendiendo la escalda inflacionista como transitoria durante casi un año, en diciembre de 2021, decidieron asumir el error y retirar la palabra de sus discursos. Pero por aquel entonces la inflación ya había alcanzado el 7% y las presiones evidenciaban ulteriores subidas, tal como después sucedió.

“We do not expect significant spillovers from the subprime market to the rest of the economy or to the financial system.” dijo Bernanke (presidente de la FED entre 2006 y 2014) en 2007, justo antes de la implosión del sector inmobiliario y bancario derivado de la estafa subprime.

«I Don’t See a Financial Crisis Occurring ‘In Our Lifetimes'», afirmó en 2017 la Sra Yellen, sucesora de Bernanke y presidente de la FED entre 2014 y 2018.

«If the S&P 500’s decline breaks through 3,850, we think the equity market will be telling us that it’s starting to price in a recession. If that happens the key number to keep in mind is 3,200 which would represent a 32% drop from the January high», advierte el analista de RBC, Sr Calvasina.

La violenta caída del miércoles y posible continuidad bajista que pudiera surgir en el más corto plazo pueden tratarse de típicos movimientos de agitación del sentimiento, del paso de miedo al pánico tan necesario para crear un entorno propicio para desplegar suelo de mercado y trampas bajistas de oso.

En tal caso, ¿significaría que habría finalizado la corrección intermedia iniciada desde los máximos de noviembre/enero?. Interesante cuestión, argumentos y escenarios de posibilidades en el post de hoy.

RUSSELL-2000, semana

Mantenemos también la atención sobre el mercado de renta fija, parece ir confirmando las expectativas de recuperación y beneficiando la compra realizada recientemente.

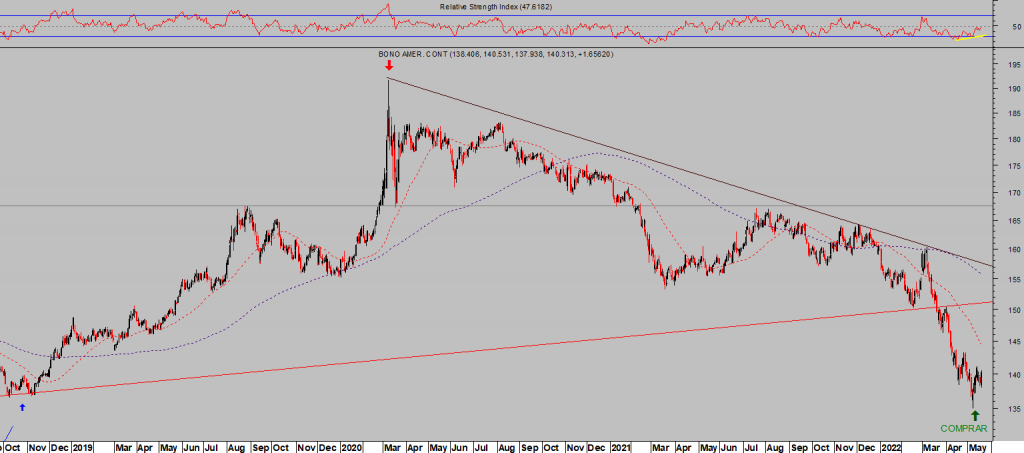

T-BOND, diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La situación económica y financiera de España en un vistazo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- Una tendencia que vale la pena seguir

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente