No es la búsqueda de rentabilidad sino la espantada a la seguridad

Carlos Montero - Jueves, 28 de Julio

Ocho años después de la crisis financiera, los inversores siguen repudiando los activos de riesgo. Esta afirmación podría sonar a mentira para cualquiera que esté familiarizado con la "búsqueda de rentabilidad", que muchos dicen es el motivo por el cual están subiendo los activos de mayor riesgo en los últimos tiempos. Pero una nueva investigación de los analistas de Bank of America Merrill Lynch muestra que la verdadera razón de la subida es la "búsqueda de la seguridad" y no la "búsqueda de rendimiento".

Ocho años después de la crisis financiera, los inversores siguen repudiando los activos de riesgo. Esta afirmación podría sonar a mentira para cualquiera que esté familiarizado con la "búsqueda de rentabilidad", que muchos dicen es el motivo por el cual están subiendo los activos de mayor riesgo en los últimos tiempos. Pero una nueva investigación de los analistas de Bank of America Merrill Lynch muestra que la verdadera razón de la subida es la "búsqueda de la seguridad" y no la "búsqueda de rendimiento".

Todo deriva de la baja rentabilidad de la deuda pública, debido a las políticas de los bancos centrales, que ha empujado a los inversores hacia activos de mayor riesgo - un objetivo clave de los programas de compra de bonos de los bancos centrales conocido como flexibilización cuantitativa. Debido a la disminución de los rendimientos, los inversores deben comprar activos de mayor riesgo y mayor rendimiento para generar los rendimientos requeridos, o por lo menos eso es lo que la gente cree.

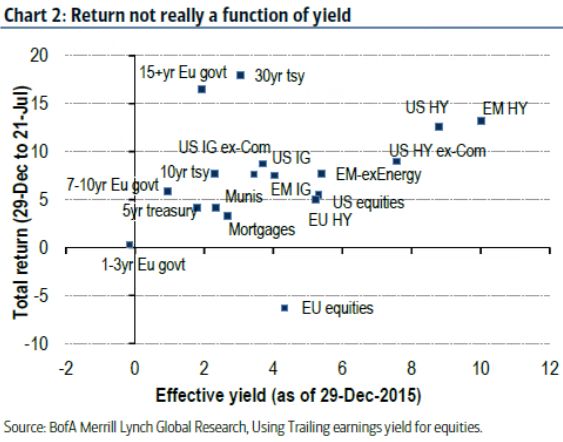

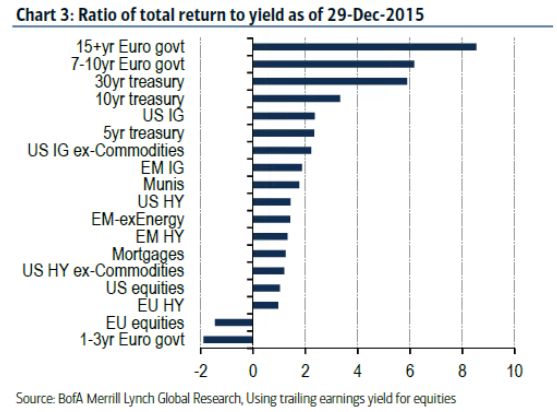

Pero si dibujamos los rendimientos de los bonos y las acciones frente a sus respectivos rendimientos efectivos desde el 29 de diciembre el año 2015 - el máximo reciente de los rendimientos de los bonos del Tesoro de EE.UU. - vemos poca relación entre los dos. O, como los analistas de Credit Suisse también señalaron la semana pasada, algunos de los activos de menor rendimiento han sido los que han generado mejores retornos en los últimos años.

"Nuestro escepticismo en torno a la narrativa "persecución del rendimiento" se ve impulsado por la disonancia entre los rendimientos que ofrecen los distintos activos y los rendimientos conseguidos desde entonces", escriben los estrategas de BofAML dirigidos por Rachna Ramachandran. "No hay ninguna relación discernible entre el rendimiento y la rentabilidad en el gráfico".

|

En lugar de una búsqueda de rentabilidad, los analistas de Bank of America sostienen que el mundo se mueve por una búsqueda de seguridad. Esos activos percibidos como los más seguros - tales como los bonos del gobierno - se han comportado mejor que el mercado general en los últimos años, incluso cuando sus rendimientos cayeron cada vez más.

Esa dinámica significa que los inversores han estado comprando duración - los bonos que son más sensibles a los movimientos de tipos de interés - con el fin de compensar la falta de rendimiento. Frente a una decisión entre el riesgo de crédito (la posibilidad de impago del emisor) o riesgo de duración (la posibilidad de que si las tasas de interés suben, el precio de esos bonos caerán más que otros tipos de deuda) este último riesgo de duración ha ganado la partida.

Por ejemplo, los bonos vendidos por compañías estadounidenses con balances más sólidos dieron una rentabilidad del 3,7 por ciento en diciembre del año pasado, pero se comportaron peor que los bonos del Tesoro de Estados Unidos, que ofrecen una rentabilidad similar del 3,04 por ciento, pero tienen el triple de duración.

"Puestos a elegir entre extender la duración y comprar activos de mayor riesgo para evitar rendimientos negativos, los inversores han optado mayoritariamente por extender la duración", escriben. "En nuestra opinión, no es tanto que los rendimientos negativos estén expulsando a los inversores hacia activos de mayor riesgo, sino que están siendo forzados a comprar un conjunto cada vez menor de "activos seguros".

|

El análisis provoca la pregunta de si hay una tensión entre las políticas monetarias no convencionales destinadas a reducir los rendimientos de los bonos de referencia y el desplazamiento de los inversores hacia activos de mayor riesgo, y el paisaje post-crisis financiera que sugiere que los inversores están amontonando grandes posiciones en valores "seguros".

También establece un escenario potencialmente doloroso para los bancos centrales, que acumulan barriles de pólvora por unas tasas de interés cada vez más bajas y un creciente riesgo de duración.

Fuentes: Bank of America - Tracy Alloway (BBG)

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”