¿Nos dirigimos a una repetición de la caída de acciones de 2018?

Carlos Montero - Martes, 26 de Octubre

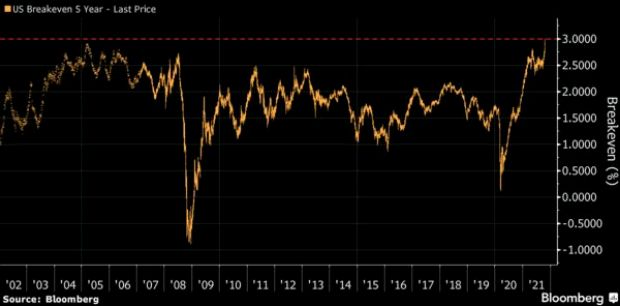

Los breakevens de inflación cruzaron una línea importante el viernes. ¿Fue también una línea importante para Jerome Powell, la Reserva Federal y las acciones? Los breakevens de cinco años muestran el pronóstico implícito del mercado de bonos para la inflación durante los próximos cinco años. En sus 20 años de historia, nunca han superado el límite superior del objetivo de inflación de la Fed del 3%. De manera coincidente o no, Powell apareció en un seminario organizado por el Banco de la Reserva de Sudáfrica, y presidido por Francine Lacqua de Bloomberg, unas horas más tarde. Sus comentarios pueden describirse con justicia como hawkish. Dijo:

Los breakevens de inflación cruzaron una línea importante el viernes. ¿Fue también una línea importante para Jerome Powell, la Reserva Federal y las acciones? Los breakevens de cinco años muestran el pronóstico implícito del mercado de bonos para la inflación durante los próximos cinco años. En sus 20 años de historia, nunca han superado el límite superior del objetivo de inflación de la Fed del 3%. De manera coincidente o no, Powell apareció en un seminario organizado por el Banco de la Reserva de Sudáfrica, y presidido por Francine Lacqua de Bloomberg, unas horas más tarde. Sus comentarios pueden describirse con justicia como hawkish. Dijo:

"Los riesgos ahora son claramente para cuellos de botella más largos y persistentes y, por lo tanto, para una inflación más alta ... Es probable que las restricciones de oferta y la inflación elevada duren más de lo esperado y hasta bien entrado el próximo año, y lo mismo ocurre con la presión sobre los salarios. Si viéramos que el riesgo de que la inflación se mueva de manera persistente al alza, ciertamente usaríamos nuestras herramientas."

Quizás lo más significativo es que admitió que esos cuellos de botella y los aumentos de los precios de la energía habían creado un marco de inflación para el que el enfoque “paciente” de la Fed no estaba diseñado. Eso es lo más cercano a una admisión de error que puede llegar a admitir un gobernador de un banco central.

También tuvo un impacto en el pensamiento de las personas que negocian con breakevens. Parecía que Powell había dibujado su línea en la arena. El nivel del 3% se tocó solo brevemente en las primeras operaciones; los comentarios de Powell lo llevaron muy por debajo del 2,9%:

El 3% resultó demasiado para el mercado, ¿y tal vez para Powell?

La forma en que despegaron los breakevens la semana pasada es sorprendente y tuvo pocos desencadenantes obvios. Como he estado documentando, se ha vuelto cada vez más difícil sostener que el reciente aumento de la inflación es solo "transitorio", por las razones que dio Powell. Todavía no hay evidencia clara de que debamos prepararnos para un aumento sostenido por encima de los niveles de las últimas tres décadas, y no hubo evidencia obvia de esto la semana pasada. Esto tiene la apariencia de un mercado que se está poniendo al día tardíamente con la realidad y se está sobrepasando al hacerlo.

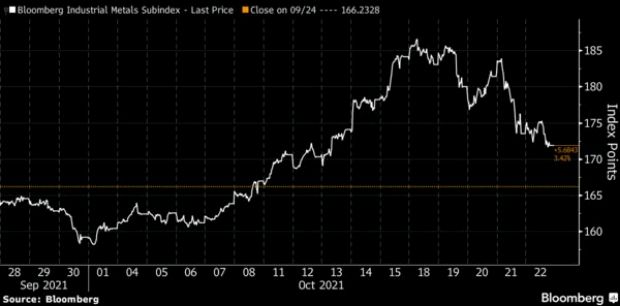

Para obtener más evidencia, observe los metales industriales. Sus precios obviamente tienen en cuenta los cálculos inflacionarios. Un aumento puede ser una señal temprana de factores, como cuellos de botella o caída de la oferta, que pueden llevar a una inflación más amplia. Y, de hecho, el índice de metales industriales de Bloomberg subió a un máximo de 10 años a principios de la semana pasada, acercándolo a su pico desde el último mercado alcista. Desde entonces, sin embargo, los precios han caído drásticamente:

Una década alta en los precios de los metales ha sido seguida por una fuerte caída

Los precios de los metales solo han tenido seis semanas peores que esta en la última década; pero esto siguió a su mejor semana desde la cima del último mercado alcista. Nuevamente, esto parece un caso bastante extraño de exceso especulativo, mientras que el repunte de los puntos de equilibrio, incluso cuando los precios de los materiales estaban sufriendo una fuerte caída, comienza a parecer muy extraño:

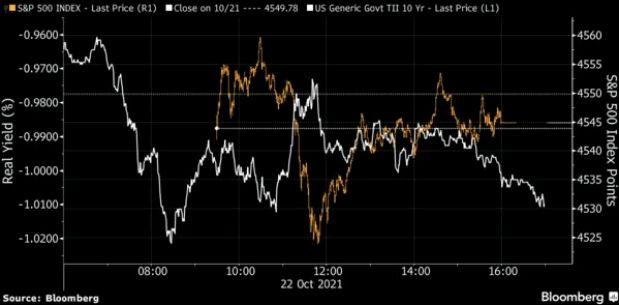

En cuanto al impacto en las acciones, sorprendentemente ha sido moderado. Sospecho que esto se debe principalmente a que los rendimientos reales siguen apoyando a la renta variable. Los rendimientos reales a 10 años cayeron por debajo del -1% una vez más en las primeras horas del viernes, naturalmente porque las expectativas de inflación aumentaron. Eso ayudó a las acciones a tener un buen comienzo. Los comentarios de Powell provocaron un aumento en los rendimientos reales por encima del -1% y una caída de las acciones. Pero a partir de entonces, las acciones rebotaron, mientras que los rendimientos reales cayeron constantemente. Incluso con expectativas de inflación más altas, los rendimientos de los bonos no están aumentando drásticamente y, en términos reales, los mercados de renta fija siguen favorables para las acciones:

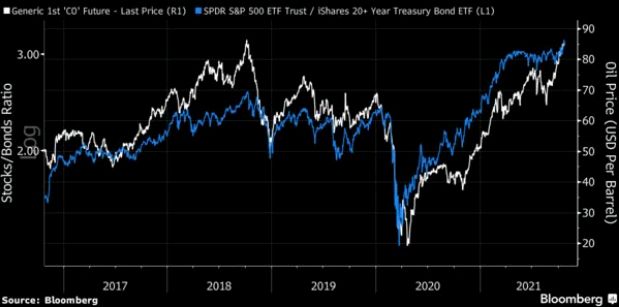

Para ver otro efecto importante en las clases de activos, observe el vínculo entre los precios del petróleo y las acciones. El crudo tiene una relación positiva persistente con las expectativas de inflación a largo plazo que no debería tener; un gran aumento de los precios del petróleo ahora, en igualdad de condiciones, significa que los aumentos futuros serán menores, mientras que pagar más por el combustible hará que la gente reduzca el consumo de otras cosas. Además, la economía depende mucho menos del petróleo que durante la gran inflación de los años setenta.

Sin embargo, la relación entre los precios del petróleo, por un lado, y el rendimiento de las acciones en relación con los bonos, por otro, sigue siendo espectacularmente estrecha. Durante los últimos cinco años, como muestra este gráfico, se han movido en una alineación casi perfecta:

Esta parece otra relación de mercado que es mucho más estrecha de lo que debería ser. Si está impulsado por el aumento de la demanda, un aumento del petróleo debería ser una razón para que las acciones superen a los bonos. Si está impulsado por una oferta limitada, como parece ser el caso, entonces se vuelve mucho más complicado.

Al igual que los metales, o el umbral de inflación, el petróleo podría llegar a un punto de inflexión. Una vez que el precio se mueve muy por encima de los 80 dólares por barril, se vuelve más rentable aumentar la producción de fracking en los EE. UU., un desarrollo que el cartel de la OPEP quiere evitar. La última vez que el petróleo alcanzó esta altura, en octubre de 2018, comenzó una fuerte caída que se llevó los inventarios. El S&P 500 sufrió una fuerte ola de ventas que culminó en la "Masacre de Nochebuena".

Esa caída fue impulsada en gran parte por la retórica agresiva de Powell. Terminó después de tres meses, después de lo que se conoce como el "Powell Pivot", cuando el presidente de la Fed decidió en contra de su política declarada anteriormente de reducir constantemente el balance del banco central. La historia rara vez se repite completamente. Pero una vez más, el mercado está señalando que la presión inflacionaria es quizás peor de lo que realmente es. Y una vez más, eso ha provocado que la Fed adopte un lenguaje más agresivo a favor del endurecimiento de las condiciones monetarias.

Ahora habrá un descanso de las declaraciones de los portavoces de la Fed hasta la próxima reunión del Comité Federal de Mercado Abierto, que tendrá lugar la semana después de Halloween. Con la excepción de las cifras del PIB del tercer trimestre, que se publicarán esta semana, no hay muchos datos importantes entre ahora y entonces. Por lo tanto, esta podría ser una semana útil para un nuevo examen, tanto en la Fed como en las salas de negociación. Después de unos meses de subestimar los riesgos de inflación, ¿se ha girado demasiado el dial en la otra dirección? ¿Y estamos realmente condenados a repetir los últimos meses de 2018?

[Volver]

- Las acciones son una apuesta segura si no pierdes la calma

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- Criteria negocia para que CVC y GIP vendan un 40% de Naturgy a capital emiratí

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- BlackRock se está comiendo el mundo

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia

- Las acciones son una apuesta segura si no pierdes la calma

- BlackRock se está comiendo el mundo

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia

- La correlación de las acciones con los rendimientos a 10 años se ha vuelto decididamente negativa nuevamente durante el último mes con lecturas de inflación más altas

- Alemania, la electromovilidad se ha estancado

- BOLSA: “Un hombre sabio cambia de opinión. Un tonto nunca”