¿Pagar la deuda? Europa debería crecer a ritmos de entre el 4% y el 6%. O sea…

José Luis Martínez Campuzano - Jueves, 24 de Julio

Hace unos días un periodista me hizo esta pregunta. Se acababa de publicar el nuevo dato de deuda pública española en mayo, alcanzando ya el 97 % del PIB (30 % antes de la Crisis). Recordé de pronto que fue el mismo medio al que representa le periodista en cuestión el que en abril se mostraba complacido ante un descenso en la deuda. Al final, la tendencia de fondo de la deuda pública sigue siendo alcista más allá de desviaciones mensuales. Pero, ¿inquietantemente alcista? Dejémoslo simplemente en alcista. La diferencia entre sentirse muy preocupado o poco preocupado sobre la deuda viene dada por la caracterización de no sostenible o sostenible. Niveles altos de deuda con déficit primarios, tipos de interés mínimos y un crecimiento económico casi nulo sólo pueden llevar a la inquietud. La clave por tanto es que la deuda sea sostenible, cuando antes les he dado las claves para lograrlo: superávit primario y crecimiento nominal mayor que la carga de intereses. Si esto no ocurre, como vemos en muchos países europeos, el riesgo de insostenibilidad de la deuda es significativo.

Hace unos días un periodista me hizo esta pregunta. Se acababa de publicar el nuevo dato de deuda pública española en mayo, alcanzando ya el 97 % del PIB (30 % antes de la Crisis). Recordé de pronto que fue el mismo medio al que representa le periodista en cuestión el que en abril se mostraba complacido ante un descenso en la deuda. Al final, la tendencia de fondo de la deuda pública sigue siendo alcista más allá de desviaciones mensuales. Pero, ¿inquietantemente alcista? Dejémoslo simplemente en alcista. La diferencia entre sentirse muy preocupado o poco preocupado sobre la deuda viene dada por la caracterización de no sostenible o sostenible. Niveles altos de deuda con déficit primarios, tipos de interés mínimos y un crecimiento económico casi nulo sólo pueden llevar a la inquietud. La clave por tanto es que la deuda sea sostenible, cuando antes les he dado las claves para lograrlo: superávit primario y crecimiento nominal mayor que la carga de intereses. Si esto no ocurre, como vemos en muchos países europeos, el riesgo de insostenibilidad de la deuda es significativo.

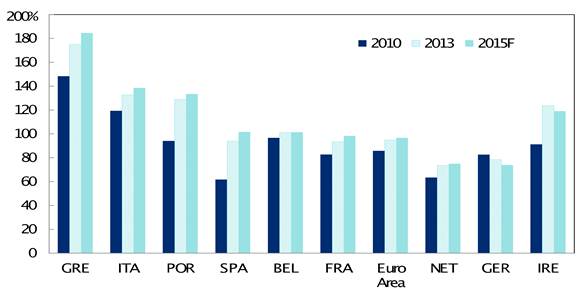

Esto es lo que le respondí a mi periodista: depende. En un momento como el actual donde todos confiamos en la continuidad de los ajustes fiscales (perdón, es más políticamente correcto hablar de la continuidad de la reducción del déficit) y en la progresiva mejora económica, beneficiada por las reformas ya aprobadas y aquellas que probablemente se tomarán en el futuro, podemos sentirnos tranquilos sobre la sostenibilidad de la deuda. ¿Los tipos de interés? Si escuchan al Presidente del ECB, nos anticipa que los tipos seguirán en niveles nulos durante mucho tiempo. Por tanto, el hecho de que puntualmente siga subiendo la deuda es un tema que puede relativizarse. Aunque esta subida sea generalizada a nivel mundial y parta de niveles de deuda considerados insostenibles desde una perspectiva histórica. Pero este debate ya es demasiado recurrente como para aportar nada nuevo significativo. En el siguiente gráfico pueden observar la evolución de la deuda pública sobre el PIB en el tiempo, incluyendo nuestras previsiones para el próximo año. Como ven, son excepciones los países donde se reduce la deuda. Especialmente en Alemania e Irlanda, aunque en niveles bien diferentes del 80 % y 120 % del PIB.

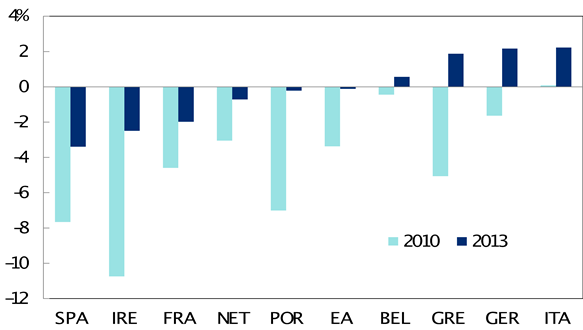

En teoría, el primer paso para zanjar cualquier duda sobre la sostenibilidad de la deuda es lograr un superávit primario en las cuentas públicas. Como ven en este otro gráfico, los dos países anteriores más Grecia y Bélgica son los únicos que lo han logrado. Pero es cierto que se ha producido una mejora generalizada en el resto. Y de importante magnitud, como sería el caso de las cuentas públicas en España. Para el promedio de la zona, el ajuste en el déficit primario ha sido de más de 3 puntos en los últimos tres años. Suficientemente intenso como para mantener el optimismo para su evolución futura.

[https://www.citivelocity.com/rendition/eppublic/akpublic/documents/output/508428/images/image781156.png?ts=20140711152833]

El déficit de las cuentas públicas del área equivalente al 2.5 % del PIB se puede explicar en parte a la infrautilización de la capacidad productiva. O de otra forma, una mejora cíclica de la economía en los próximos 2/3 años que absorba el estimado 2.5/3 puntos de output-gap podría mejorar el déficit en algo más de un punto y medio. ¿Y el punto restante? Pero podríamos también hablar de cerca de 3 puntos de déficit estructural en España, de 4.5 puntos en Irlanda, 2.2 puntos en Francia y menos de uno en Italia. Una política fiscal neutral como espera la Comisión para el área (recuerden la petición de primar el crecimiento frente a los ajustes que piden países como Italia y Francia) puede ser insuficiente para sanear las cuentas públicas. Y será incapaz de poner un techo a corto plazo en la deuda. Naturalmente, salvo que los países logren acelerar su crecimiento nominal. Este se compone de crecimiento real e inflación.

Mis economistas han realizado una simulación para concretar qué crecimiento nominal se precisaría para estabilizar la deuda en los niveles actuales (estabilizar, no confundir con su reducción). Los resultados no deberían sorprender: entre niveles elevados del 6 % en países como España y Grecia, 5 % en Francia y en menor medida del 4 % en Italia. Recuerden que entre 2002/2007 la economía española creció a un ritmo promedio nominal del 7 %, Francia del 4 % e Italia del 4 %. La inflación fue clave para mantener estos niveles de crecimiento. Durante la Crisis estos países han decrecido ligeramente (España), han mantenido un dato nulo (Italia) o apenas han crecido a un ritmo anual promedio del 1.2 %.

Pues ya saben la clave para poner un límite a corto plazo y reducir la deuda pública a medio plazo: ajustar las finanzas públicas, aumentar el crecimiento potencial, bajar más los gastos financieros y aumentar la inflación. Naturalmente, también podríamos hablar de reestructuración de la deuda. Pero hoy por hoy es un tema tabú. Ya saben que Grecia fue una excepción. Eso dicen.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento