Pensiones, el fenómeno pinta muy mal a nivel global

José Luis Martínez Campuzano - Miercoles, 30 de Julio

Del último Informe Mensual del Banco de España...

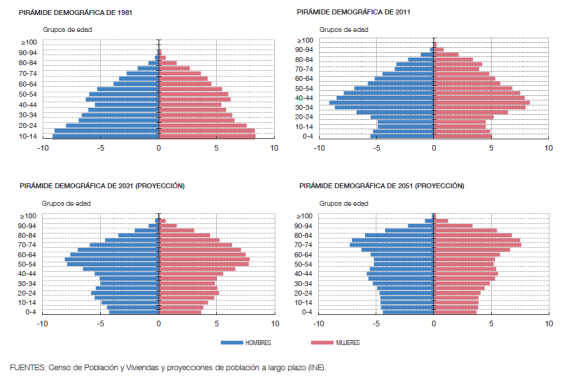

Literalmente...El progresivo envejecimiento de la población, que las proyecciones demográficas disponibles

anticipan para la mayoría de los países desarrollados, generará una presión creciente

sobre los sistemas de pensiones1. España no es una excepción a este fenómeno y

las últimas proyecciones del Instituto Nacional de Estadística (INE) prevén un incremento

significativo de la tasa de dependencia en las próximas décadas.

Con el objetivo precisamente de contrarrestar el impacto de estos desarrollos demográficos, en

los últimos años se han aprobado distintas reformas del sistema de pensiones en nuestro país.

En concreto, en 2011 se acordó un aumento progresivo de la edad legal de jubilación y del período

considerado para calcular la base reguladora, entre otros aspectos. Más recientemente, a

finales de 2013 se aprobó la reforma que introduce un nuevo índice de revalorización y regula el

denominado factor de sostenibilidad2. Según esta reforma, a partir de 2014 la revalorización de

las pensiones viene determinada por la evolución de las variables que determinan el balance

del Sistema de la Seguridad Social, tales como ingresos, gastos o número de pensiones, sustituyendo

al sistema previo, presente desde 1997, en el que la actualización se hacía de acuerdo

con la tasa de variación del IPC. Además, a partir de 2019 se vincula automáticamente la pensión

inicial al incremento de la esperanza de vida (el llamado factor de sostenibilidad).

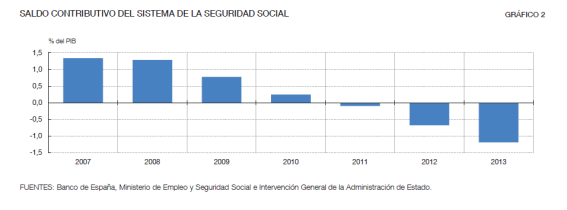

El saldo contributivo se ha estimado a partir de las liquidaciones de presupuestos de la Seguridad Social año a

año. Por el lado de los ingresos, incluye el total de cotizaciones (efectivas más imputadas), tasas y otros ingresos,

ingresos patrimoniales, enajenación de inversiones reales, transferencias de capital y aportaciones para complementos

de mínimos. Por el lado de los gastos, se incluye el gasto en pensiones y prestaciones contributivas

(jubilación, otras prestaciones y clases pasivas), gastos de personal, gastos corrientes en bienes y servicios,

gastos financieros, inversiones reales y transferencias de capital. Esta definición de ingresos y gastos aproxima

uno de los factores que determina el nuevo índice de revalorización

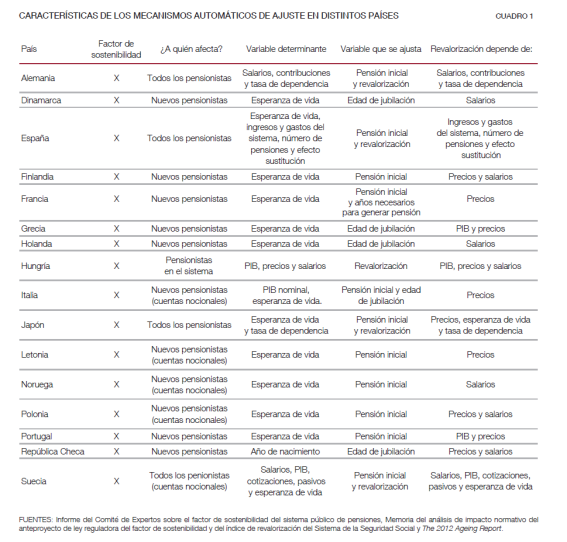

Tanto el nuevo índice de revalorización de las pensiones como el factor de sostenibilidad

avanzan sustancialmente en el objetivo de lograr la sostenibilidad financiera del Sistema

de Seguridad Social, al vincular la revalorización de las pensiones y su importe inicial a los

elementos que determinan el equilibrio financiero del sistema y al incremento de la esperanza

de vida, respectivamente. De este modo, se dota al sistema con mecanismos automáticos

de ajuste para absorber la materialización de riesgos tanto económicos como

demográficos derivados, por ejemplo, del incremento del número de pensiones, asociado

al envejecimiento de la población. Además, se adelanta a las generaciones actuales parte

del coste asociado a las presiones demográficas, explicitándose la necesidad de vincular

las prestaciones del sistema contributivo con los recursos disponibles en cada momento.

La imposición de cláusulas de suelo y techo en el nuevo índice de revalorización garantiza

que en el futuro las pensiones no caerán en términos nominales. Por otro lado, al desvincular

la revalorización de las pensiones del crecimiento de los precios, el nuevo marco normativo

no garantiza siempre el mantenimiento del poder de compra de los ingresos tras la

jubilación, de modo que, dependiendo de la evolución de la inflación, la pensión podría

verse mermada en términos reales.

En relación con el impacto de la reforma, la última Actualización del Programa de Estabilidad

2014-2017, presentado por el Gobierno español el pasado mes de abril, incluye una

estimación de un ahorro de 3,4 puntos porcentuales del PIB en el gasto en pensiones en

el año 2050 respecto al escenario sin reforma, de modo que este gasto se mantendría

en un nivel similar al observado en el año base en todo el horizonte de proyección. Dos

trabajos recientes [véanse Díaz-Giménez y Díaz-Saavedra (2014) y Sánchez (2014)] ofrecen

también los resultados de distintas simulaciones de los efectos de la reforma derivadas de

modelos de equilibrio general de generaciones solapadas, calibrados para el caso español.

En concreto, se simula la senda del gasto en pensiones derivada de los cambios

normativos12. Los resultados coinciden en señalar que la reforma del año 2011, si bien

avanzó en la sostenibilidad financiera del sistema, no era por sí misma suficiente para

garantizar su equilibrio a largo plazo13. Sin embargo, la introducción del factor de sostenibilidad

y del nuevo índice de revalorización habrían revertido en buena medida esta situación,

de modo que se habría avanzado sustancialmente en lograr el equilibrio financiero

del sistema a largo plazo, abordando el impacto que el progresivo envejecimiento de la

población tendrá sobre el sistema público de pensiones. El mecanismo de ajuste se produce

principalmente a través de la pensión media14.

La reforma supone un cambio estructural de calado sobre el sistema de pensiones, ya que

la evolución de las prestaciones queda ligada a la capacidad del sistema para generar

ingresos, de manera que se mitigan sustancialmente los riesgos de insostenibilidad que

puedan generar escenarios macroeconómicos y demográficos adversos. El nuevo sistema

puede, no obstante, aumentar la incertidumbre sobre la evolución futura de las pensiones,

por lo que su instrumentación debe realizarse con la mayor transparencia posible,

con objeto de dotar a la población de la información necesaria sobre su pensión futura y

permitir a los individuos tomar decisiones óptimas de ahorro durante su vida laboral para

afrontar el período de jubilación. En este sentido, la reforma establece varios mecanismos

en pos de esta transparencia. Por un lado, se publicarán los valores relativos a la esperanza

de vida, informando a los pensionistas sobre el efecto del factor de sostenibilidad en el

cálculo de su pensión. Además, se difundirán anualmente los componentes que intervienen

en el cálculo del índice de revalorización. Por otra parte, sería conveniente desarrollar

mecanismos que incentiven el ahorro para la jubilación, de forma que permitan complementar

en el futuro las pensiones públicas financiadas mediante el sistema de reparto.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento