¿Planes para reducir la Deuda Pública?

José Luis Martínez Campuzano - Lunes, 15 de Septiembre

El Gobierno alemán ha anunciado que en 2015 no habrá emisión neta de deuda. El Gobierno francés ha admitido que el ajuste del déficit público hará una pausa en 2015, para retomarse de nuevo en 2016. Nosotros esperamos que la deuda pública alemana retroceda ya en 2015 hasta un 73 % del PIB desde el 77 % estimado para este año. En el caso de Francia, esperamos que alcance niveles del 100 % del PIB frente al 97 % estimado para este ejercicio.

Para el conjunto de los países desarrollados, esperamos que su nivel de deuda se mantenga estable en el 113 % del PIB. Estabilidad en el 97 % en la deuda de la zona EUR, estabilidad en niveles del 107 % para la deuda pública norteamericana pero subida del 247 % del PIB para la japonesa. ¿Les parecen niveles escandalosos? Bueno, sin duda lo son desde una perspectiva reciente. Pero, quizás no lo son tanto si los vemos de una perspectiva histórica a largo plazo.

Los siguientes gráficos los he obtenido de una reciente nota de trabajo elaborada por el FMI.

http://www.imf.org/external/pubs/cat/longres.aspx?sk=41899.0

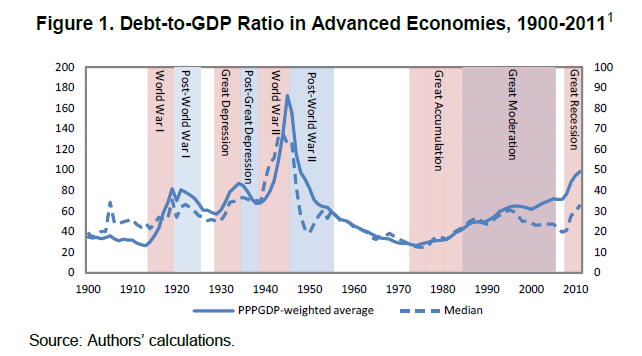

De entrada, es importante asimilar que cuando consideramos a la "Gran Recesión" como el periodo en que se gestó la fuerte acumulación de deuda que ahora se considera como el principal factor que limita la ansiada recuperación económica estamos cometiendo un error: realmente fue durante la "Gran Moderación" a finales de ochenta y especialmente en los noventa. Aunque, según vemos en el siguiente gráfico, el aumento de la deuda ya comenzó a desarrollarse desde los años setenta. ¿Niveles altos? Durante el siglo pasado tuvimos tres fases de acumulación de deuda: la Primera y la Segunda Guerra Mundial, también durante la Gran Depresión. En este último periodo los niveles de deuda en los países avanzados fueron mayores a los actuales.

¿Cómo valorar desde una perspectiva histórica la estructura de deuda pública? Aquí tienen un pequeño resumen.....

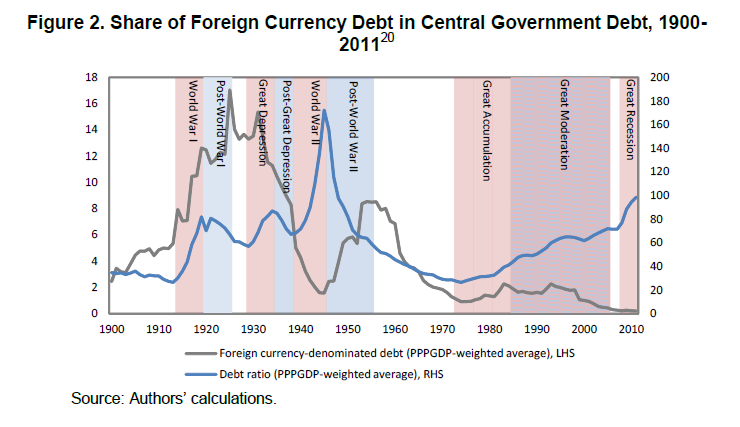

1. En términos de deuda en moneda extranjera y nacional. La diferencia es obvia con respecto a otras crisis pasadas

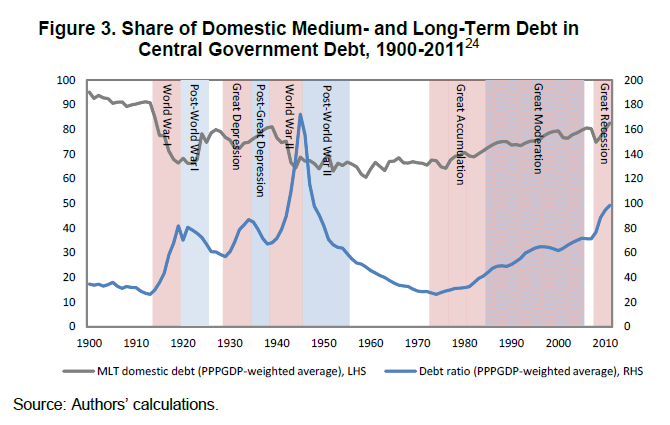

2. Estructura temporal de la deuda. El grueso de la deuda emitida a medio y largo plazo (80 % del total) supone sin duda un factor de tranquilidad en situaciones de tensión de mercado. Aunque lo cierto es que las medidas no convencionales de los bancos centrales por el momento este factor de riesgo (pero suponen un mayor coste financiero, aunque siempre mínimos desde una perspectiva histórica)

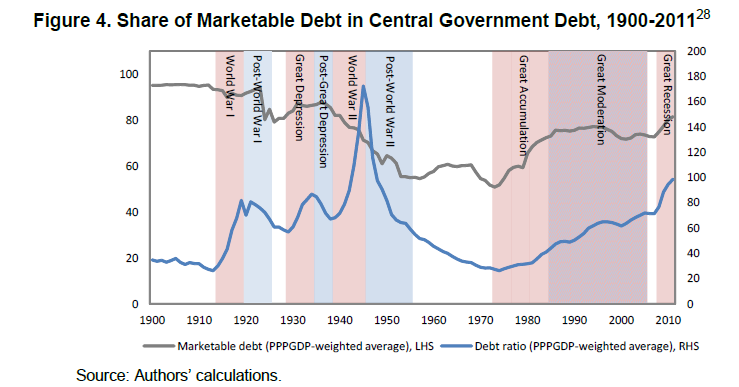

3. Deuda emitida en mercados organizados frente al resto, incluidos préstamos de la banca. La elevada demanda de papel ahora es un sinónimo de la facilidad con que los gobiernos pueden apelar al mercado en busca de financiación

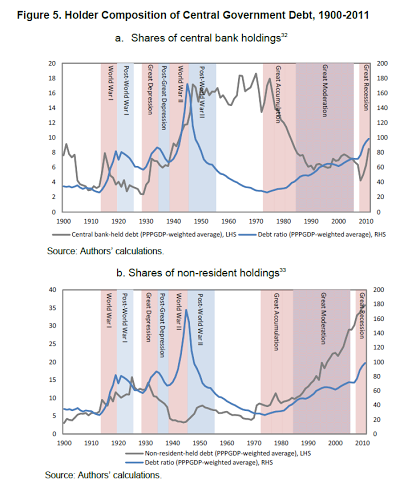

4. Deuda en el balance de los bancos centrales. Seguro que echan en falta datos más actuales en este gráfico...¿8 %? Poco realista. Más próximo ahora a un 20/25 % del producto (de hecho, a nivel mundial el BIS estima que supera el 30 %; pero es el balance total sin reparar dónde está invertido). Partiendo de la estimación menor anterior, aquí sí podríamos hablar de un máximo histórico o cerca de alcanzarlo. Y es que los bancos centrales se han convertido en verdaderos protagonistas de la gestión de la política económica. Y agentes clave para los mercados financieros

5. Papel de los no residentes. ¿Es el aumento de la deuda en manos de no residentes una garantía de estabilidad? Seguro que es una pregunta que genera respuestas diferentes, aunque en el caso de la Crisis del Euro su aumento ha sido un indicador de confianza imprescindible para combatir la desconfianza que fue en buena parte el detonante (que no el origen) de la Crisis. Como vemos en el gráfico anterior, la globalización de los mercados financieros internacionales , innovación, la credibilidad anti-inflación de los bancos centrales y la propia creación del EUR (o lo que significa en términos de eliminar el riesgo de tipo de cambio) han sido factores relevantes a la hora de valorar este fuerte aumento de la participación de no residentes en el mercado de deuda. No, no me olvido de la propia globalización económica reflejada en la fuerte acumulación de reservas por parte de los países emergentes. ¿Se sienten más tranquilos sobre esto desde una perspectiva de medio y largo plazo? Sí, también puede ser un buen tema de debate.

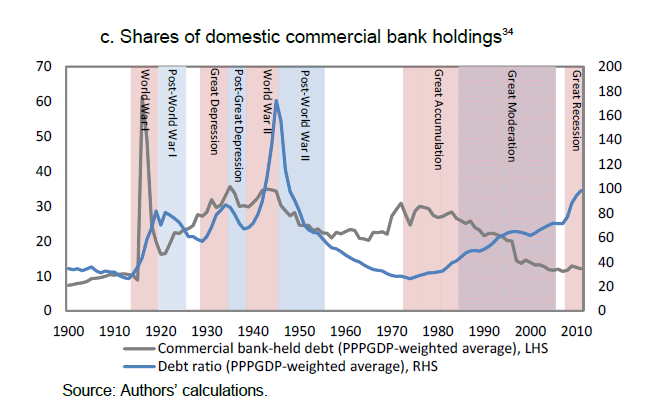

6. La deuda pública en manos de bancos suele aumentar en situaciones de Crisis, salvo que estén inmersos en procesos de ajuste o son expulsados por otros inversores más agresivos (como los propios bancos centrales). Como ven, el crowding out no se observa sólo en términos de emisor si no también de inversor. Las compañías de seguros y fondos de pensiones en Japón son también un buen ejemplo.

Y la gran pregunta: ¿cómo se resolvieron en el pasado estos episodios de fuerte endeudamiento? Les diré un elemento común: inflación. El problema ahora es que los bancos centrales (no todos...excepción por el momento el BOJ) tienen objetivos explícitos e implícitos luchar contra una inflación elevada. Pero, al menos por el momento, el escenario de baja inflación les permite dar tiempo hasta que encontremos la solución final para reducir la deuda. Puede llevar mucho tiempo encontrar la respuesta.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados