¿Podemos anticipar una mejora de las condiciones de crédito este año? es más que probable

Redacción - Miercoles, 28 de Enero

De acuerdo con las contestaciones recibidas, entre octubre y diciembre de 2014 los criterios de aprobación de préstamos permanecieron sin cambios en España en todas las modalidades, y se relajaron ligeramente en la UE. Las entidades preveían que esta evolución se prolongara en las dos áreas durante el primer trimestre de 2015, salvo en los créditos a hogares para consumo y otros fines en nuestro país, en los que anticipaban criterios algo menos restrictivos. Las condiciones de los préstamos, y en particular los márgenes aplicados, se suavizaron en ambas áreas en los tres últimos meses del pasado ejercicio, y de forma más acusada en España.

Por el lado de la demanda, tanto las entidades nacionales como las de la zona del euro informaron de que las solicitudes de financiación de empresas y hogares para consumo y otros fines continuaron aumentando en el cuarto trimestre de 2014, y en mayor medida en nuestro país. Por su parte, las peticiones de préstamos de familias para adquisición de vivienda repuntaron tras haberse mantenido estables tres meses antes en España y siguieron avanzando en la UEM. Las instituciones de ambas áreas esperaban nuevos incrementos en el trimestre en curso en todos los segmentos. La dispersión de las respuestas de las entidades españolas en el último período observado fue nula en el caso de la oferta, en contraposición con la mayor disparidad de la demanda.

En relación con las preguntas ad hoc, tanto las entidades españolas como las del área del euro señalaron que, en el cuarto trimestre de 2014, continuaron percibiendo una mejora en las condiciones de acceso tanto a la financiación minorista como a los mercados mayoristas. En el segundo semestre de 2014, las medidas regulatorias y supervisoras sobre capital recientes (implementadas o previstas) no habrían influido en el activo total de las instituciones españolas, pero lo habrían reducido ligeramente en las de la UEM. En ambas áreas, habrían llevado a una cierta disminución de los activos ponderados por riesgo y a un incremento del capital. La incidencia de estas actuaciones sobre los criterios de concesión de préstamos habría sido nula en nuestro país, mientras que en la UEM habría llevado a un pequeño incremento de la oferta a hogares para consumo y otros fines y a una leve contracción de la destinada a familias para adquisición de vivienda. Por otro lado, todas las entidades encuestadas en nuestro país indicaron que habían participado en la TLTRO de diciembre de 2014, mientras que un 56 % lo hizo en la zona del euro. De acuerdo con las respuestas recibidas, el principal

motivo para participar fue, en ambas áreas, la rentabilidad, seguido de la precaución (en las españolas) y de la mejora de la posición de liquidez (en las de las UEM). La mitad de las instituciones españolas encuestadas señaló que aún no había decidido sobre su participación

en las TLTRO adicionales de 2015 y 2016, porcentaje que asciende al 61 % en las del área del euro. Tanto en nuestro país como en la UEM los fondos obtenidos se usarían, principalmente, para la concesión de préstamos y, en menor medida, para sustituir otras fuentes de financiación. Las entidades de ambas áreas piensan que las TLTRO mejorarán su situación financiera y las condiciones de los créditos, mientras que su impacto en los criterios de aprobación de préstamos sería muy pequeño en la zona del euro y nulo en España.

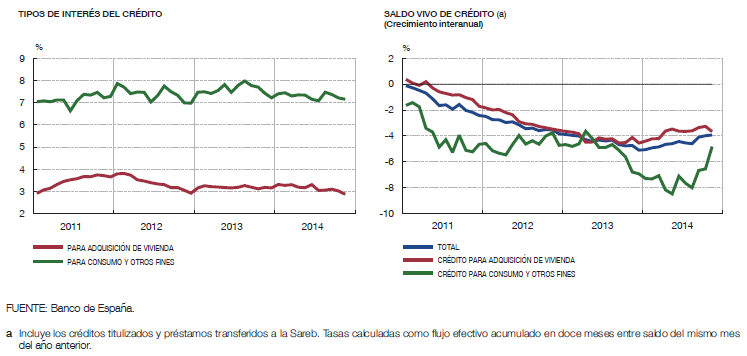

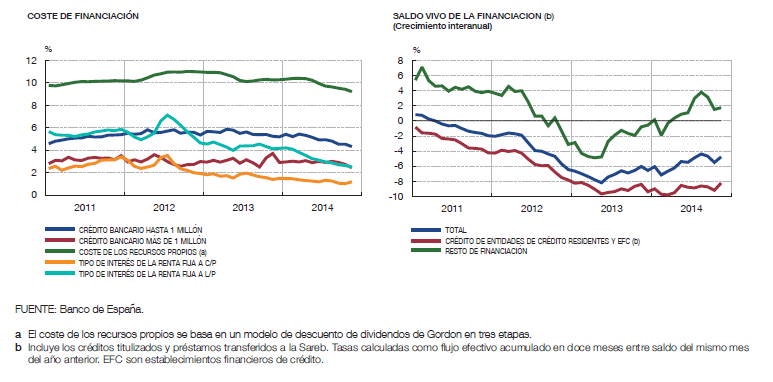

Por último, unos gráficos.

En estos dos primeros podemos ver la evolución de tipos y saldo crediticio de las familias....

Y en estos otros dos tenemos la misma información anterior, pero para las empresas (incluyendo la financiación no bancaria)....

Considerando todo lo anterior: ¿podemos anticipar una mejora de las condiciones de crédito este año? es más que probable. Decir lo contrario, bajo unas condiciones financieras como las actuales, sería difícilmente explicable.

Incluso los últimos datos conocidos también apuntan a un estrechamiento de los spread de crédito bancario por países.

Otra cosa es que esto resuelva realmente el problema de bajas expectativas de crecimiento en la zona EUR y supongan algo más que una aceleración del crecimiento cíclico de la economía española.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Compre lo que compran los sabios

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- ¿Están sobrevaluadas las acciones estadounidenses?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Compre lo que compran los sabios

- ¿Están sobrevaluadas las acciones estadounidenses?

- Desde finales de 2019, el mercado del Tesoro de Estados Unidos ha aumentado más del 60% hasta los 27 billones de dólares

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- Los inversores atribuyen la racha de acciones de mega capitalización a los espíritus animales y al impacto de la IA; sin embargo, nuestro trabajo indica que el creciente impulso de las ganancias

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”