¿Por qué no esperamos que la Fed suba tipos en junio?

José Luis Martínez Campuzano - Viernes, 29 de Abril

Admito que la vieja regla de los bancos centrales (si puedes tomar una decisión que debas tomar, hazlo...quizás luego no puedas) es aplicable a las próximas reuniones de la Fed, entre junio y julio. Y sin embargo, quizás discrepo precisamente en la oportunidad: la Fed debe ser transparente en sus comunicados. Aunque esa transparencia pase a corto plazo por reconocer la ambigüedad. Y la ambigüedad en mi opinión no se va a eliminar hasta la segunda mitad del año. Si realmente se elimina.

Lo que está más o menos claro es que la preocupación que tenía la Fed en el FOMC de marzo sobre los riesgos derivados de las economías y mercados internacionales se ha disipado en buena parte. O al menos el no mencionarlos en el Comunicado refleja precisamente que ahora está más confiada que en el pasado sobre el potencial impacto en la economía y mercados USA.

¿Es la Fed o son los mercados? a diferencia de otros bancos centrales, lo cierto es que la Fed sí tiene una historia clara de tomar decisiones de política monetaria para influir a los mercados. La importancia explícita que otorgó en los comunicados de principios de año a los mercados financieros sin duda ha hecho más difícil predecir sus decisiones, especialemente cuando los mercados como ha ocurrido de forma reciente han moderado su inestabilidad. La cuestión de fondo, de cualquier forma, es cómo discriminar la relación entre la Fed y la Estabilidad financiera en términos de origen y consecuencia...de decisión y reacción.

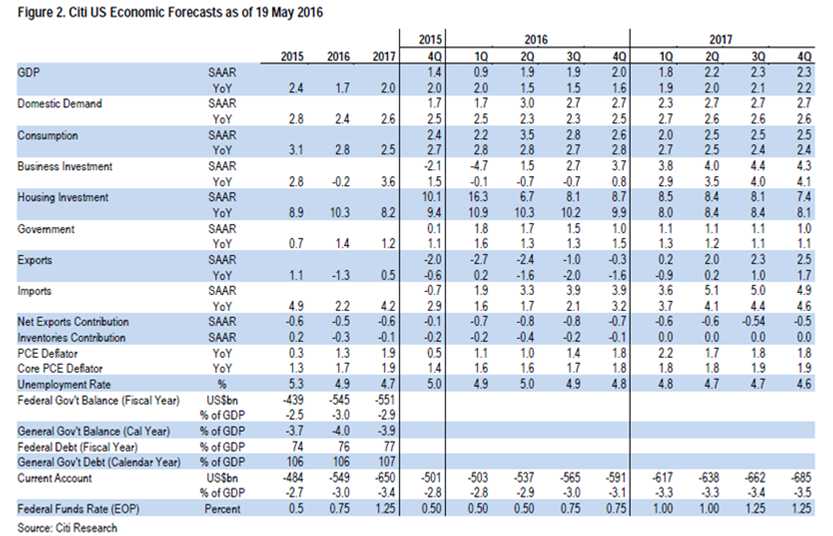

Pero, ¿está la economía norteamericana en un estado de solidez para soportar una nueva subida de tipos? En mi opinión, la debilidad económica a principios de año y la esperada incertidumbre política durante el verano podría llevar a reducir la estimación de crecimiento para el año hasta niveles de 1.5 % desde el 1.7 % anterior. Y sería la segunda revisión consecutiva en el año; la tercera desde finales del año pasado.

Por cierto, ahora se estima en el 1.5 % el crecimiento potencial de la economía. Un crecimiento por debajo sería técnicamente un escenario recesivo.

Pero, también es cierto, la Autoridad monetaria norteamericana sigue optimista sobre la solidez del mercado de trabajo USA. Más allá de los datos económicos débiles, está la solidez de la creación de empleo que nos ha sorprendido a todos en los primeros meses del año. En este confía la Fed para que el ritmo de crecimiento se acelere en el futuro próximo. Y probablemente también confía en el factor salarios como motor de subida de la inflación hasta niveles objetivo del 2.0 %, ahora esperados para dentro de dos años. Demasiado tiempo.

No, nosotros seguimos apostando por una subida de tipos en el año. Y más bien tras el verano.

Entre medias, la Fed debe seguir luchando por mandar un mensaje prudente sobre las próximas subidas de tipos de interés. No lo digo yo, como lo dijo la propia Fed en las últimas Actas publicadas del FOMC..

"...several [FOMC participants] expressed the view that a cautious

approach to raising rates would be prudent or noted their concern that

raising the target range as soon as April would signal a sense of urgency

they did not think appropriate."

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores