¿Qué comprar?

José Luis Martínez Campuzano - Sabado, 25 de Octubre

No recuerdo muy bien al personaje en cuestión, pero sí sigue siendo nítida la imagen: un importante inversor ante las cámaras al principio de la Crisis declarando que "se sentía como un niño con dinero en una tienda de chuches". Sin duda, no le ha debido ir muy mal si compró de forma acertada. Pero, ¿qué era acertado en aquel momento?.

La misma sensación deben tener ahora algunos consejeros de bancos centrales: todo el dinero que haga falta para comprar. ¿Qué hay que ser un experto? Es evidente. Conocer el mercado. Pero, lo fundamental ya está hecho. Y esto tener dinero para comprar. Y tener argumentos para hacerlo. ¿Qué cuáles son? En mi opinión:

1. Forzar una mejora de las condiciones financieras

2. Inyectar liquidez a los mercados

3. Ampliar la base monetaria

Al final, luchar contra el riesgo de deflación y crear las condiciones para facilitar la recuperación económica. ¿De verdad no hay límites? Sí los hay. Pero son difícil de confesar. De otra forma, ¿por qué no anunciar una compra abierta de papel? Y si queremos que sea por el importe "significativo" que constantemente se repite, ¿por qué no ampliarla a la deuda pública? Debo admitir sobre esta última cuestión que los rumores, en principio desmentidos, de la posibilidad de comprar deuda corporativa me ha dejado algo fuera de juego.

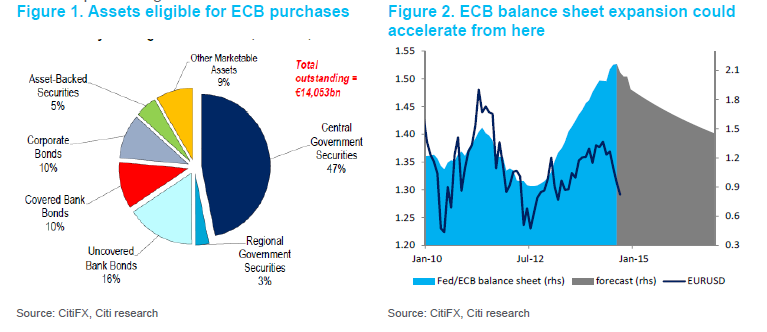

Para evitar que el ECB (o los rumores de mercado) nos vuelvan a sorprender, aquí tienen todo el papel posible que puede comprar el ECB en estos momentos. Sobre la base de los 14 tr de deuda privada y pública actuales.....

De hecho, afinando mucho entre 0.3/1.0 tr. respectivamente en ABS/Cédulas. Y más de 1.4 tr. en deuda corporativa. Naturalmente, casi 7 tr. en deuda pública.

Pero, además del factor profundidad (y olvidando el factor precio) hay que considerar la logística de la operación. El cómo, el qué y el a quién. Por el momento, de forma muy limitada, ya lo está haciendo en el caso de las cédulas. Pero se mantienen en el aire las respuestas a estas cuestiones para el resto del papel factible de ser comprado. Podrían tratar de resolverse antes de lo esperado si la Fed, a su vez, acelera antes de lo previsto el inicio de la normalización monetaria. Veremos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- Una tendencia que vale la pena seguir

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente