¿Qué pasa después de que el mercado haya caído como lo ha hecho esta semana?

Carlos Montero - Viernes, 28 de Febrero

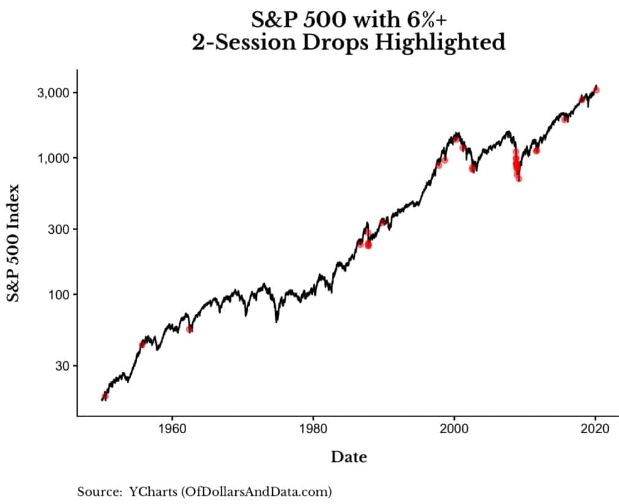

Las acciones han sufrido un varapalo esta semana, y todo apunta a que todavía queda un largo camino por recorrer para recuperarse de las recientes pérdidas. Ente el lunes y el miércoles, los mercados han caído en torno a un 6 %, el mayor descenso de ese periodo desde el colapso repentino de 2015. Nick Maggiulli, de Ritholtz Wealth Management, analizó los números para mostrar qué ha significado este tipo de movimiento en períodos anteriores. En una publicación para su blog Of Dollars and Data, señala que ha habido 34 casos desde 1950 en los que el S&P ha caído más del 6% en ese periodo. Dicho de otra manera: este grado de caída ocurre una vez cada dos años, en promedio.

Las acciones han sufrido un varapalo esta semana, y todo apunta a que todavía queda un largo camino por recorrer para recuperarse de las recientes pérdidas. Ente el lunes y el miércoles, los mercados han caído en torno a un 6 %, el mayor descenso de ese periodo desde el colapso repentino de 2015. Nick Maggiulli, de Ritholtz Wealth Management, analizó los números para mostrar qué ha significado este tipo de movimiento en períodos anteriores. En una publicación para su blog Of Dollars and Data, señala que ha habido 34 casos desde 1950 en los que el S&P ha caído más del 6% en ese periodo. Dicho de otra manera: este grado de caída ocurre una vez cada dos años, en promedio.

"Sí, la caída repentina que experimentamos en los primeros dos días de la semana es bastante rara", escribió. "Tal vez el impacto económico del coronavirus es mayor de lo que la mayoría de la gente suponía originalmente, pero ¿quién sabe?"

Por supuesto, nadie lo sabe con certeza, pero aún vale la pena ver lo que ha sucedido históricamente después de tales descalabros. Maggiulli miró varios marcos temporales. Por ejemplo, durante las siguientes cinco sesiones después de la caída, el S&P se ha recuperado un 1% en promedio. En los próximos 10, cayó un 0,2%.

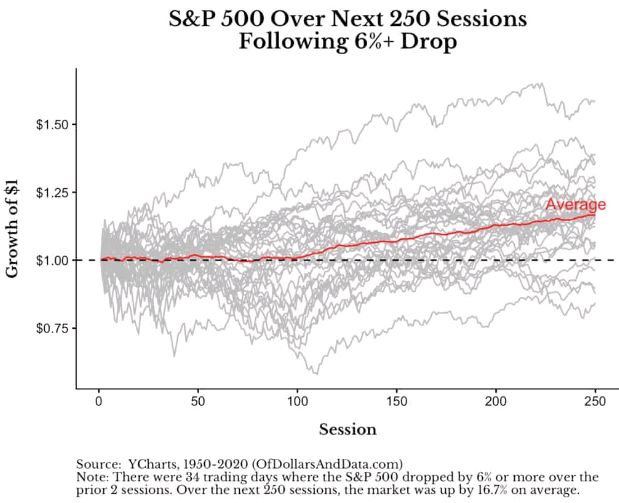

Pero esta visión a largo plazo podría ser la más útil:

Como puede ver, el S&P, en promedio, no sale de su "depresión inducida por el pánico" hasta aproximadamente 100 sesiones después del golpe inicial de dos días. Por otra parte, de las 34 líneas grises en el gráfico, solo cuatro se mantuvieron en rojo un año después, lo que refuerza la opinión de que el mercado de valores, tarde o temprano, sigue subiendo.

Ese punto se destaca en este gráfico:

Sin embargo, lo preocupante para Maggiulli es el hecho de que a veces hay grandes acumulaciones de caídas tras estos grandes descensos de dos sesiones, particularmente en 1987 y 2008.

"Es por eso por lo que un poco de miedo al mercado puede convertirse en mucho miedo muy rápidamente", escribió. "No es la caída del 6% lo que preocupa a los inversores, sino lo que sucede después".

Algunos estrategas piensan que la reciente caída es solo el principio.

Si bien la corrección promedio del S&P 500 ha durado cuatro meses, es probable que este retroceso sea más prolongado debido a la persistente incertidumbre sobre el coronavirus y la restricción que enfrentan los responsables de las políticas de la Reserva Federal, según Christian Mueller-Glissmann y Alessio Rizzi en Goldman Sachs. Eso significa que el descenso que comenzó la semana pasada podría no tener fondo hasta al menos julio.

En Citigroup, los estrategas liderados por Jeremy Hale también son recelosos, citando una falta de claridad sobre el brote de virus y la política monetaria de la Fed. Para ilustrar dónde los activos de riesgo pueden volverse atractivos, señalaron que el S&P 500 podría caer a 2.730. Eso lo pondría al borde de una caída del mercado bajista del 20% cuando se mide desde el récord del 19 de febrero.

"Todavía somos reacios a comprar los activos de riesgo en esta caída", escribió Hale en una nota a los clientes. "Probablemente se necesitará un nuevo ajuste en las condiciones financieras para que la Fed actúe", dijo. "Esperamos señales de una respuesta política para apretar el gatillo de compra de acciones".

Observaciones recientes de los responsables políticos de la Fed mostraron un plan continuo para reducir las compras del Tesoro durante el segundo trimestre, una postura que Hale y sus colegas dicen que ha aumentado la angustia de los inversores. Los estrategas señalaron que una medida de las condiciones financieras se ha endurecido menos de la mitad de la magnitud vista en medio de la caída de finales de 2018, lo que finalmente obligó al banco central a revertir su postura y reducir las tasas de interés. Eso indica que el estrés del mercado debe empeorar antes de que la Fed tome medidas, dijeron.

Los estrategas de Goldman son igualmente cautelosos.

"Sin más claridad sobre una estabilización del crecimiento global, parece demasiado pronto para agregar activos de riesgo tácticamente", escribieron Mueller-Glissmann y Rizzi en una nota a los clientes. "Con el crecimiento mundial aún débil, la conmoción del coronavirus persistente y menos posibilidades de alivio monetario y fiscal, hay riesgo de una caída más prolongada".

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores