Respondan ustedes

Redacción - Jueves, 05 de Marzo

Bueno, probablemente hoy conoceremos más detalles del QE anunciado por el ECB hace un mes ¿Se ha descontado todo por el mercado? admito que esta cuestión se ha repetido de forma insistente durante este mes pasado, mientras el mercado iba rebajando tipos y primas de riesgo. Los mercados compran con el rumor y venden con la noticia. Pero, en nuestro caso, rumor y noticia se han traducido en una subida de los precios de los activos financieros. Y es una subida que aún se observa, especialmente en el mercado de deuda.

¿Lo recuerdan? Les dejo aquí una reseña del último Informe Mensual del ECB donde se explicaba la decisión tomada del QE....

First, the sovereign yield curve constitutes the bedrock benchmark indicator for pricing a vast array of credit instruments and forms of external finance for the private economy, for example bank loans, corporate loans and equity. Conducting such purchases in proportions across sovereign issuers that indirectly reflect

the economic weight of the various Member States in the euro area economy broadens the scope of interventions and thus amplifies their monetary impact. Second, the market for such securities is sufficiently deep and liquid to minimise the potential distortive effects of central bank action on the formation of market prices.

¿De verdad el QE tal como está configurado minimiza la distorsión en la formación de los precios? Naturalmente, es una cuestión de demanda y oferta. Pero, lo importante aquí es que la nueva (e importante) oferta procede del propio ECB.

Con todo, admitamos que bajo un esquema similar al de Eurobonos y de mutualización del riesgo en la zona los niveles actuales de las primas de riesgo no son tan excesivos. Pero esto no impide que sí veamos demasiado bajos los tipos de interés de la deuda.

Con todo, para resolver realmente las dudas sobre la distorsión o no del mercado de deuda por el anuncio del QE lo mejor es hacer una encuesta entre inversores. Ustedes mismos tienen la palabra.

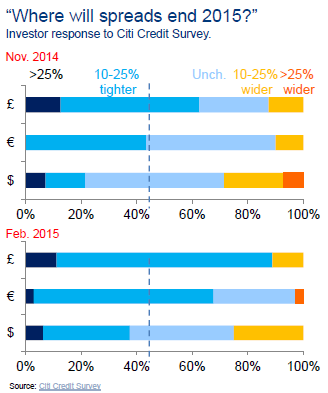

Aquí tienen el resultado a una cuestión sobre lo que puede impulsar los spread de crédito este año....

En definitiva, en un 66 % la decisión del QE por el ECB. Y sólo un 15.9 % los fundamentales.

Y para la otra cuestión, ¿se ha descontado ya todo el efecto?

Pues aún no. No al menos en Euros y en GBP, aunque la opinión está más dividida en USD.

Y es que muchos temen a la Fed.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”