¿Se puede ser pesimista en el escenario actual?

J.L. Martínez Campuzano - Sabado, 21 de Mayo

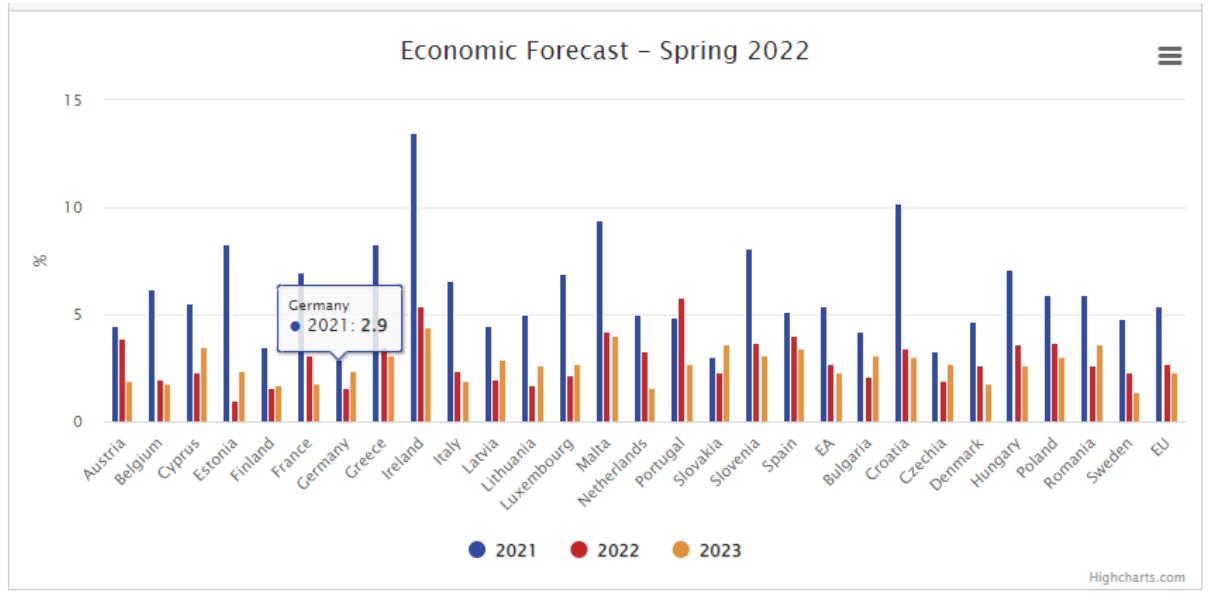

La Comisión Europea publicó a principios de semana sus previsiones económicas de primavera con una revisión a la baja en los números para los dos próximos años. Ahora se prevé que el PIB de la zona euro sea de 2,7 % y 2,3 % en 2022 y 2023 frente al 4 % y 2,7 % de las previsiones de invierno. El recorte de las previsiones es generalizado.

La Comisión justifica la rebaja en las previsiones en el impacto directo de la Guerra en Ucrania que ha acentuado la subida que ya se observaba en los precios de la energía, y el impacto en la oferta que todo esto conlleva.

Pero no es solo el shock de oferta derivado de la guerra como también la incertidumbre que conlleva, la inflación generada que resta capacidad de compra a las familias, la inestabilidad observada en los mercados financieros en un nuevo contexto en que los bancos centrales han cambiado, y en muchos casos están materializado, su sesgo en política monetaria. Por último, también debemos mencionar las perturbaciones sobre el comercio mundial derivadas de todo lo anterior y de las drásticas medidas que se están aplicando en China para contener el covid.

Ante un escenario como el descrito lo fácil es ver el futuro con pesimismo, aunque esto puede ser una lectura demasiado simple.

Se obvia de esta forma que en algunos casos se trata de factores importantes sin duda pero también limitados en el tiempo. Hoy mismo las autoridades chinas han anunciado que en las próximas semanas se puede recuperar la normalidad en Shanghai antes de que finalice este mes.

Ayer el presidente de la Fed anticipó nuevas subidas de tipos de interés hasta que la inflación alcance un nivel saludable. El fuerte repunte de la inflación en los últimos meses de la mano de la subida de los precios del crudo supone un reto para los bancos centrales a nivel mundial que habían mantenido unas condiciones demasiado laxas durante demasiado tiempo. Pero su normalización también será paulatina y todo apunta a que lejos de los niveles de tipos de interés promedio históricos. La clave es precisamente que la inflación actual no se retroalimente en el proceso productivo, algo que la propia incertidumbre económica y la revisión a la baja en las previsiones económicas puede dificultar.

Naturalmente el determinante de la inflación a corto plazo seguirá siendo la evolución de los precios de la energía. Dicen los expertos que el principal obstáculo para la continuidad de la escalada en los precios del crudo es precisamente advertir sobre sus consecuencias negativas. Aunque también es cierto que cuanto más tiempo se mantengan los elevados precios actuales más riesgo de que sigan lastrando las expectativas de los agentes económicos.

La situación de partida anterior a la guerra era muy positiva. Desde la acumulación de ahorro forzado durante la crisis sanitaria hasta la recuperación de la inversión empresarial ante una capacidad utilizada y en parte obsoleta, pasando por la solidez mostrada por el empleo.

Las nuevas previsiones a la baja de la Comisión Europea anticipan más empleo y un descenso de la tasa de desempleo de la zona hasta un 7,3 % y 7.0 % respectivamente en los próximos dos años.

No podemos olvidarnos del importante papel que deben tener los fondos europeos para afianzar el crecimiento. También para acompañar e impulsar reformas y ajustes que aumenten el crecimiento potencial de la economía como contrapunto al impasse de la guerra. La coordinación de políticas y la cooperación en todos los ámbitos, y de toda la sociedad, son también fundamentales para superar momentos complicados como el actual. Las autoridades tienen experiencia para conseguirlo, ahora solo es necesario tener voluntad.

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- No compres lo que no entiendes

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- Los países del Golfo dirigiendo sus inversiones a minería

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- Se espera que $SPX registre un crecimiento interanual de las ganancias del 3,4 % para el primer trimestre de 2024, lo que está por debajo de las estimaciones