Setecientos años (700) de tipos de interés a la baja. Y lo que falta ¿qué hacer?

Moisés Romero - Jueves, 13 de Agosto

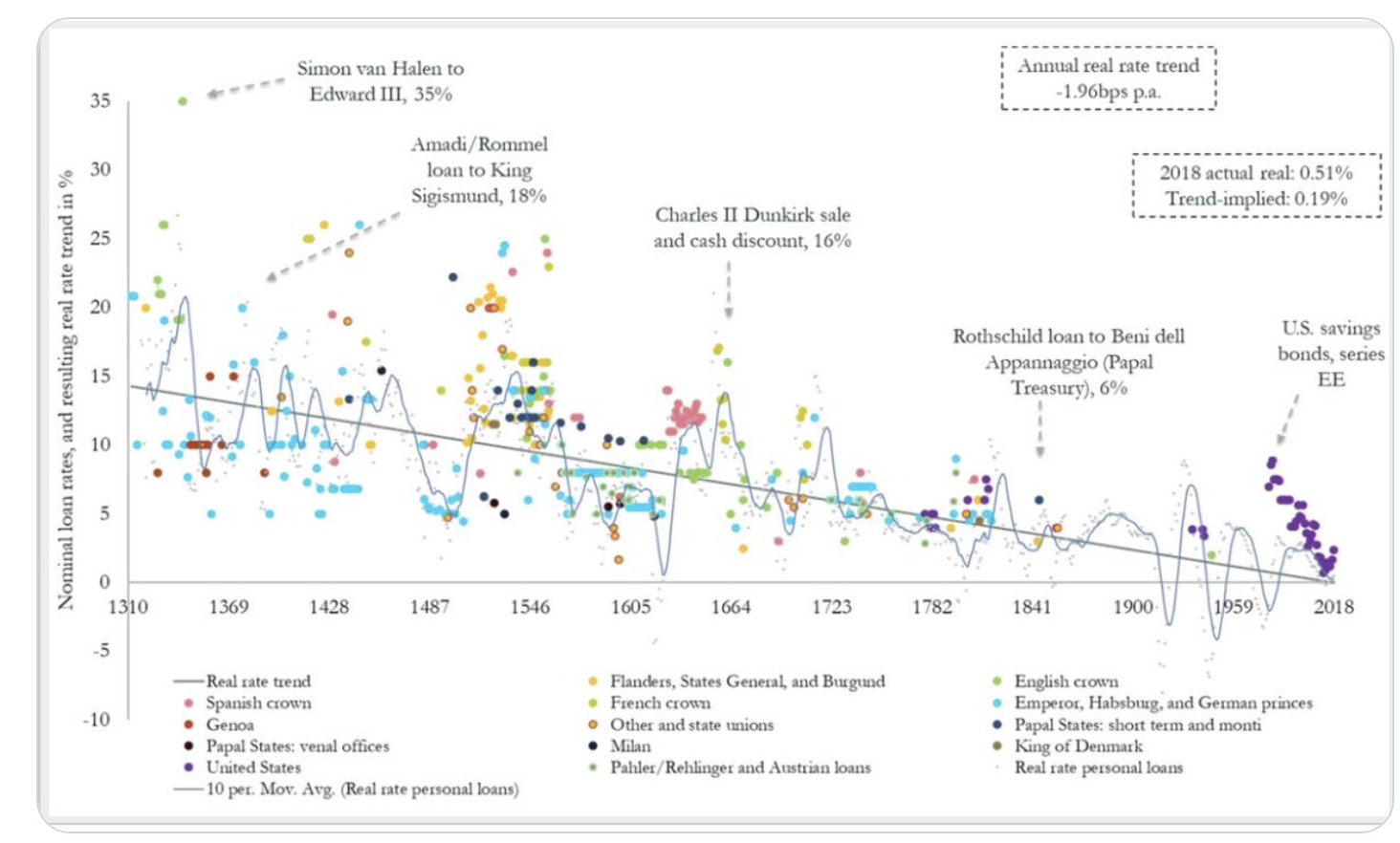

Simplemente, espectacular el gráfico adjunto. Solo con su observación y análisis podemos sacar grandes y graves conclusiones.También las hay favorables, como en todos los periodos históricos tan largos recapitulados. Hay más. La mayoría de los banqueros y grandes gestores, mantienen su apuesta en que la travesía de los tipos cero o negativa aún no se ha cerrado. Tardarán algunos años, quizá más de lo previsto, en llegar al final de la etapa ¿Y qué hacer en este escenario? Que la noche larga de tipos cero o negativos lo les confunda. Se han formado burbujas de activos, que tarde o temprano estallarán. Son insostenibles. Los bancos centrales, la mano, que mece los mercados, han provocado, en el mismo viaje, un efecto indeseado en los precios de la vivienda, algo que preocupa a consumidores y gobernantes. Al inflar los precios de las viviendas, vía tipos gratis, se ha conseguido una elevación automática de los precios del alquiler, que es lo que los gobernantes quieren gobernar desde Estados Unidos a Alemania, pasando por España, Francia, Italia o Portugal.

Simplemente, espectacular el gráfico adjunto. Solo con su observación y análisis podemos sacar grandes y graves conclusiones.También las hay favorables, como en todos los periodos históricos tan largos recapitulados. Hay más. La mayoría de los banqueros y grandes gestores, mantienen su apuesta en que la travesía de los tipos cero o negativa aún no se ha cerrado. Tardarán algunos años, quizá más de lo previsto, en llegar al final de la etapa ¿Y qué hacer en este escenario? Que la noche larga de tipos cero o negativos lo les confunda. Se han formado burbujas de activos, que tarde o temprano estallarán. Son insostenibles. Los bancos centrales, la mano, que mece los mercados, han provocado, en el mismo viaje, un efecto indeseado en los precios de la vivienda, algo que preocupa a consumidores y gobernantes. Al inflar los precios de las viviendas, vía tipos gratis, se ha conseguido una elevación automática de los precios del alquiler, que es lo que los gobernantes quieren gobernar desde Estados Unidos a Alemania, pasando por España, Francia, Italia o Portugal.

https://visualcapitalist.com/700-year-decline-of-interest-rates/

Trevor Noren@trevornoren

Y muchas fechorías más, como el estrangulamiento de la actividad bancaria y la necesidad obligada por los Reguladores de estrechar su vigilancia para evitar desastres como el de Lehman. También se ha incrementado el riesgo, hasta niveles desconocido, de la banca en la sombra y de los No bancos.

¿Qué hacer? Unos que seguir adelante, otros, que pisar el freno.

Karen Ward, estratega jefe de J.P.Morgan AM para EMEA, en una reunión con periodistas con motivo de la presentación de perspectivas de inversión de la gestora para 2020 ya ha señaló que “todos los mercados están caros, incluidos los mercados alternativos; por eso es importante realizar una buena selección”.

Ward ha defendido que si bien para este año, no parece que el mercado tenga que estar pendiente de los riesgos en lo que respecta a la política monetaria o a la guerra comercial como sucedía en el pasado, sí debe estar preparado para los riesgos políticos, ya que estos pueden provocar una gran volatilidad en el mercado. “Creo que los clientes tienen que tener cuidado, ya que las estimaciones de beneficios están siendo muy optimistas, por lo que recomendamos ser cautos, optar más por grandes compañías que por pequeñas y medianas y por empresas value vs growth, ya que hay demasiado optimismo en el mercado”, apunta esta experta.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”