Sí o sí: necesitamos unas condiciones financieras extremadamente laxas para crecer

José Luis Martínez Campuzano - Jueves, 23 de Octubre

¿Por qué los tipos de interés reales son tan bajos? Probablemente muchos ya habrán respondido de forma intuitiva: sencillamente, hay más compradores que vendedores. Y sin duda es una respuesta definitiva. Pero, como siempre se puede intentar rebuscar un poco más en las cuestiones podríamos entonces preguntarnos por qué los inversores compran papel con rentabilidades reales tan bajas. ¿Qué les motiva? Seguro que en este punto ya comenzarán a surgir discrepancias en las respuestas:

¿Por qué los tipos de interés reales son tan bajos? Probablemente muchos ya habrán respondido de forma intuitiva: sencillamente, hay más compradores que vendedores. Y sin duda es una respuesta definitiva. Pero, como siempre se puede intentar rebuscar un poco más en las cuestiones podríamos entonces preguntarnos por qué los inversores compran papel con rentabilidades reales tan bajas. ¿Qué les motiva? Seguro que en este punto ya comenzarán a surgir discrepancias en las respuestas:

1.Exceso de liquidez (y/o mayor liquidez que oferta de papel) 2.Expectativas de baja inflación a medio y largo plazo 3.Expectativas de bajo crecimiento a medio y largo plazo (o falta de visibilidad a futuro). No, no es nada sencillo concretar qué hay detrás de la evolución de los tipos de interés reales. Y de hecho, tampoco son fáciles de medir....¿asumir la extrapolación futura de la inflación real? ¿expectativas de inflación por las encuestas de analistas? ¿utilizar el breakeven de la deuda indexada a la inflación?. Y no siempre ofrecen los mismos resultados, con discrepancias que pueden ser importantes.

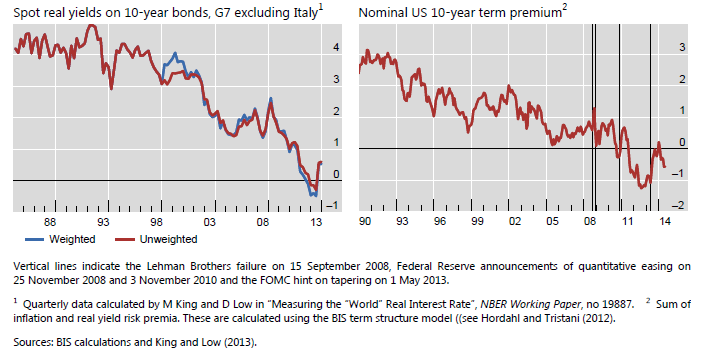

Ahora, vean estos dos gráficos: la rentabilidad nominal 10 años USA y la rentabilidad real estimada por el BIS para le G7 (sin Italia).

Pueden volver a pensar en las tres respuestas anteriores, partiendo ahora de que la caída de las rentabilidades reales ha registrado una tendencia clara en los últimos veinte años. Intentar responder de nuevo a la pregunta que constituye el título de esta nota incluso puede ser más complicado:

1. Elevado ahorro mundial y la globalización (economías emergentes y exportadoras de materias primas....o el Conundrum de Greenspan)

2. Mayor aversión al riesgo estructural desde los inversores demandando activos "más seguros" como la deuda frente a otros "más arriesgados" como las bolsas

3. La actuación de los bancos centrales, con una combinación de medidas de tipos de interés y de cantidades llevadas a extremos desde una perspectiva histórica

Probablemente de los tres nuevos argumentos se quedarán sin duda con el último: el papel de los bancos centrales bajando las rentabilidades nominales para, con ello, combatir la subida de las rentabilidades reales por las presiones desinflacionistas.

Y en parte tienen razón. ¿Cómo negar que los bancos centrales a través de la compra directa de papel han influido en la caída de las rentabilidades?. Y naturalmente esto ha podido llevar a caídas en los tipos de interés reales, ceteris paribus las expectativas de inflación. Pero, ¿podemos asumir que las expectativas de inflación se mantienen estables? Quizás ya es demasiado asumir.

Dice Larry Summers que necesitamos unas condiciones financieras extremadamente laxas para crecer por encima de niveles potenciales, ya que estos niveles no pueden aumentar ante problemas estructurales no resueltos. En definitiva, forzar la máquina de las condiciones financieras para lograr con ello un crecimiento mayor a corto plazo. Pero, obviamente, un crecimiento no sostenible. Kocherlakota de la Fed, ante la misma pregunta sobre los bajos niveles de tipos de interés reales, apeló a la desconfianza hacia el futuro y la acumulación de ahorro por precaución. De hecho, en su opinión, es fundamental utilizar la política monetaria al máximo para movilizar esta capacidad de financiación (ahorro mayor que la inversión) en gasto e inversión productivo. ¿Cómo? Bajando las rentabilidades reales.

El problema de fondo surge cuando, en paralelo, se deprime la inflación bien por la infrautilización de la capacidad, bien por la importación de desinflación o bien precisamente por la misma cautela y preocupación a la que me refería antes de los agentes que debilita la demanda. ¿Dónde finaliza entonces esta carrera de tipos de interés de la deuda y de la inflación a la baja? Eso es lo que tenemos que descubrir. Y espero que sea lo antes posible.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- No compres lo que no entiendes

- Los países del Golfo dirigiendo sus inversiones a minería

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- Se espera que $SPX registre un crecimiento interanual de las ganancias del 3,4 % para el primer trimestre de 2024, lo que está por debajo de las estimaciones

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores