Siria, Iraq, ahora Gaza….¿cómo es posible que los precios del crudo se hayan mantenido…

José Luis Martínez Campuzano - Jueves, 24 de Julio

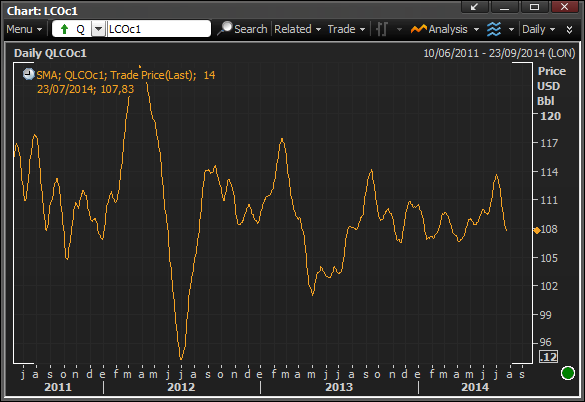

Siria, Iraq, ahora Gaza....¿cómo es posible que los precios del crudo se hayan mantenido relativamente estables en niveles de 107/112 $ barril a pesar de toda esta incertidumbre? ¿no hay temor a una interrupción en la oferta de crudo? Son preguntas lógicas en un entorno tan complejo como supone en estos momentos Oriente Medio, que sigue poseyendo el 40 % de las reservas totales de crudo. Y sin embargo, quizás las respuestas a las preguntas anteriores sean mucho más obvias de lo que parece. Por un lado, es cierto que Iraq, el octavo productor de crudo con algo más del 3 % de la producción total, supone un riesgo real de reducción de la oferta de crudo. Más aún si partimos del hecho de que el aumento de la producción de petróleo desde la OPEP en los últimos años ha tenido precisamente a Iraq como protagonista. Pero, por otro lado, también es cierto que el aumento de la oferta de crudo desde países como Estados Unidos o Canadá en el mismo periodo fue cinco veces mayor que la de Iraq. Hablamos de un aumento de la producción sólo de estos países de 5 M. de barriles diarios. No parece por tanto que un conflicto localizado en un país, aunque sea Iraq, conlleve una espiral de los precios.

Pero, por otro lado, los precios actuales de petróleo son ya muy altos desde una perspectiva histórica. Tanto en términos nominales como reales. Esto pese a que el aumento de la producción en los últimos años ha superado al consumo, en una relación de casi cuatro veces más. ¿La razón? Precisamente por el mayor coste relativo de la producción de energía no convencional. Mayor oferta, más estable (América del Norte ya produce el 19 % de la oferta total) pero más cara tanto en términos económicos como medioambientales.

Pero, ¿qué pasa con la demanda de crudo? Recordemos que la inestabilidad (subidas de precios) sufrida en la última década ha tenido a la demanda y no tanto a la oferta como detonante. Y a los países emergentes, especialmente Asia, como origen. Pero la situación ahora parece menos favorable a una explosión de la demanda como vimos antes de la Crisis. De hecho, las reformas emprendidas por países como China buscando alternativas al crudo (pero sin que pierda su protagonismo como fuente de energía) en términos de gas, hidroeléctrica y especialmente energía nuclear. En resumen, la demanda energética seguirá al alza en la zona pero cada vez con menor peso relativo en el consumo de crudo frente al resto de las alternativas de energía. Y esto también favorece una mayor estabilidad de los precios, especialmente si no hay problemas importante en la oferta.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento