¿Volverán los idus de marzo de 2020 y la ausencia de liquidez? ¿Hemos aprendido la lección?

Moisés Romero - Jueves, 04 de Marzo

No debemos olvidar las grandes corridas en Bolsa de hace un año, en un excelente artículo de Fernando Avalos y Dora Xia, vía BIS, que llega a continuación. Marzo, el mes de los Idus. Los idus eran días de buenos augurios en la antigüedad. Se celebran los días 13 de cada mes a excepción de marzo, mayo, julio y octubre que se celebra el día 15. La importancia de los idus de marzo, ya que nunca se ha hablado de los idus de julio o de octubre por ejemplo, reside en que marzo era el primer mes del año para el calendario romano en la antigüedad. En estos días se celebraba el año nuevo coincidiendo con la primera luna nueva del año. Y ya saben lo que sucedió ¡Guárdate de los idus de marzo! El asesinato de Julio César. Si hay un crimen icónico en una historia plagada de crímenes como es la de Roma, es el asesinato de Julio César, en los idus de marzo de 44 a.C. En ese momento, Cayo Julio César estaba en el cénit de su vida. Había sido nombrado dictador vitalicio, tenía los poderes y privilegios de un tribuno de la plebe, el Senado le rendía honores, había triunfado militarmente y preparaba campañas contra los dacios y los partos.

No debemos olvidar las grandes corridas en Bolsa de hace un año, en un excelente artículo de Fernando Avalos y Dora Xia, vía BIS, que llega a continuación. Marzo, el mes de los Idus. Los idus eran días de buenos augurios en la antigüedad. Se celebran los días 13 de cada mes a excepción de marzo, mayo, julio y octubre que se celebra el día 15. La importancia de los idus de marzo, ya que nunca se ha hablado de los idus de julio o de octubre por ejemplo, reside en que marzo era el primer mes del año para el calendario romano en la antigüedad. En estos días se celebraba el año nuevo coincidiendo con la primera luna nueva del año. Y ya saben lo que sucedió ¡Guárdate de los idus de marzo! El asesinato de Julio César. Si hay un crimen icónico en una historia plagada de crímenes como es la de Roma, es el asesinato de Julio César, en los idus de marzo de 44 a.C. En ese momento, Cayo Julio César estaba en el cénit de su vida. Había sido nombrado dictador vitalicio, tenía los poderes y privilegios de un tribuno de la plebe, el Senado le rendía honores, había triunfado militarmente y preparaba campañas contra los dacios y los partos.

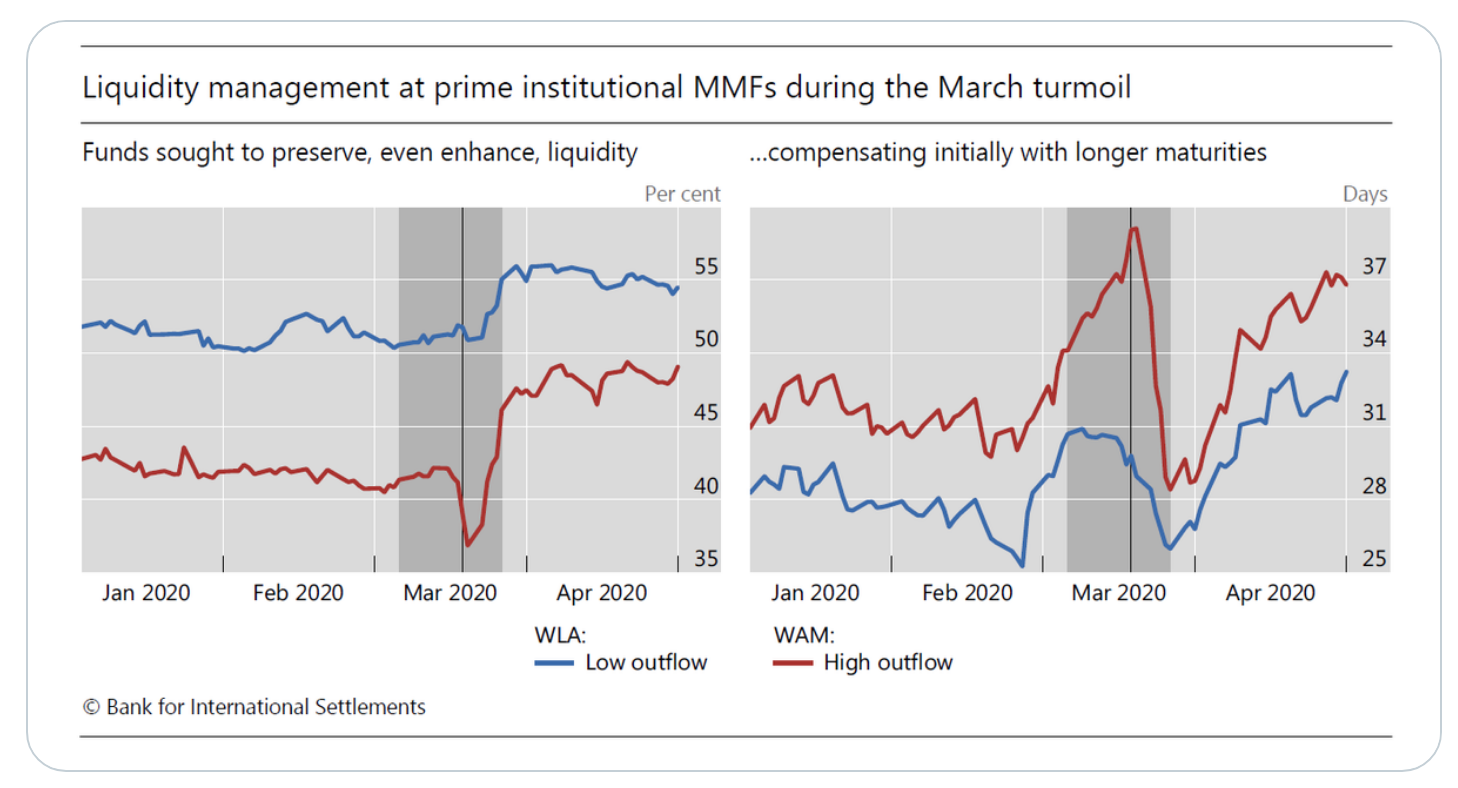

Muy recomendable el artículo de Fernando Avalos y Dora Xia, vía BIS: Los administradores de fondos reaccionaron a las corridas de marzo de 2020 vendiendo activos menos líquidos, lo que puede haber exacerbado la escasez de liquidez en todo el mercado. Una vez que se establezca el alivio de la política,#MoneyMarketFunds amortiguadores de liquidez reconstruidos, más agresivamente en el caso de los más afectados. Los reembolsos masivos en fondos del mercado monetario (FMM) que invierten principalmente en títulos de deuda privada a corto plazo de alta calidad fueron una característica importante de las dislocaciones del mercado en marzo de 2020.

Sobre la base de estudios anteriores de los factores subyacentes, encontramos que los retiros de grandes inversores sí no diferenciar entre los FMM institucionales principales según la posición de liquidez de los activos de estos fondos. También encontramos que, ante grandes reembolsos, los gestores de estos fondos dispusieron de los valores menos líquidos de sus carteras, marcando un desvío de su comportamiento en tiempos tranquilos. Es probable que esto haya exacerbado la escasez de liquidez en todo el mercado.

Después del anuncio de la Reserva Federal de la Facilidad de Liquidez de Fondos Mutuos del Mercado Monetario, todos los fondos fortalecieron sus posiciones de liquidez, y los más afectados por las salidas trataron de ponerse al día con sus pares.1

https://bis.org/publ/qtrpdf/r_qt2103b.htm

Bank for International Settlements@BIS_org

A medida que la conmoción Covid-19 cobró impulso en marzo de 2020, los grandes retiros acosaron a los fondos mutuos del mercado monetario (FMM) que invierten principalmente en valores de deuda privada a corto plazo de alta calidad (FMM prime). Dado que estos fondos son los principales proveedores mundiales de financiación en dólares a corto plazo para bancos y empresas no financieras, su estrés tuvo repercusiones en todo el sistema (Eren, Schrimpf y Sushko (2020a, b)). Esta corrida en FMM de primera calidad fue diferente de otras corridas financieras destacadas de la historia.

Las corridas bancarias durante la Gran Depresión y la corrida de 2008 en el mismo sector de FMM fueron provocadas por preocupaciones sobre la calidad crediticia de la cartera de activos de los intermediarios. En marzo de 2020, la calidad crediticia no era una preocupación obvia, reflejando en parte los requisitos reforzados introducidos por las reformas regulatorias de los FMM tras la crisis de 2008.

Estudios anteriores sobre la tensión de los FMM han señalado preocupaciones sobre la liquidez de los fondos. Li et al (2020) encuentran que los fondos institucionales prime con posiciones de liquidez relativamente más débiles sufrieron salidas más pronunciadas.2 Cipriani y La Spada (2020) señalan que la base de inversores de los fondos también desempeñó un papel: mientras que la liquidez de los fondos fue relevante para las fondos, no era para sus contrapartes minoristas.

Un factor que complica estas evaluaciones es que los fondos minoristas e institucionales principales están sujetos a diferentes reglas regulatorias, lo que dificulta separar el efecto de la base de inversionistas del de la regulación. Para investigar más a fondo el papel de la base de inversores, nos centramos en los principales FMM institucionales. Centrarse en fondos que enfrentan regulaciones idénticas nos permite estudiar otros determinantes de los patrones de redención.

Para distinguir los tipos de inversores, diferenciamos entre fondos con tamaños de inversión mínimos grandes y pequeños, ya que tienden a atender a inversores institucionales grandes y pequeños, respectivamente. Otros estudios han demostrado que estos dos grupos de fondos se comportaron de manera diferente durante episodios de estrés pasados (por ejemplo, Schmidt et al (2016), Gallagher et al (2020))....(SEGUIR LEYENDO)

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- Compre lo que compran los sabios

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- Desde finales de 2019, el mercado del Tesoro de Estados Unidos ha aumentado más del 60% hasta los 27 billones de dólares

- Desde finales de 2019, el mercado del Tesoro de Estados Unidos ha aumentado más del 60% hasta los 27 billones de dólares

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- Compre lo que compran los sabios