Warren Buffet ni Soros se fían del mercado

Antonio Iruzubieta - Viernes, 29 de Agosto

La actividad de los mercados está siendo escasa este verano y especialmente durante la semana en curso, última de agosto y previa al día del trabajador USA motivo por el que el lunes no habrá mercados y hoy viernes sólo abrirán media sesión. El Producto Interno Bruto (PIB) estadounidense se expandió a un ritmo anual de 4,2 por ciento, en lugar del 4,0 por ciento que se había calculado anteriormente, dijo el jueves el Departamento de Comercio, reflejando revisiones al alza en la inversión empresarial y las exportaciones. A pesar de tratarse de un dato robusto, el crecimiento sigue siendo lento y después del traspiés del primer trimestre, aunque los otros tres del año alcancen el 4%, el dato final de PIB en el conjunto del año quedará en el 2.28%. La recuperación económica permanece lenta, atascada y consumiendo cada vez más dinero, deuda, para su consecución. Aún así, se trata de la recuperación más lenta desde los años ´50.

La actividad de los mercados está siendo escasa este verano y especialmente durante la semana en curso, última de agosto y previa al día del trabajador USA motivo por el que el lunes no habrá mercados y hoy viernes sólo abrirán media sesión. El Producto Interno Bruto (PIB) estadounidense se expandió a un ritmo anual de 4,2 por ciento, en lugar del 4,0 por ciento que se había calculado anteriormente, dijo el jueves el Departamento de Comercio, reflejando revisiones al alza en la inversión empresarial y las exportaciones. A pesar de tratarse de un dato robusto, el crecimiento sigue siendo lento y después del traspiés del primer trimestre, aunque los otros tres del año alcancen el 4%, el dato final de PIB en el conjunto del año quedará en el 2.28%. La recuperación económica permanece lenta, atascada y consumiendo cada vez más dinero, deuda, para su consecución. Aún así, se trata de la recuperación más lenta desde los años ´50.

http://moneyandmarkets.com/media/mam/2014/3059B/image1l.jpg

{kind=link}

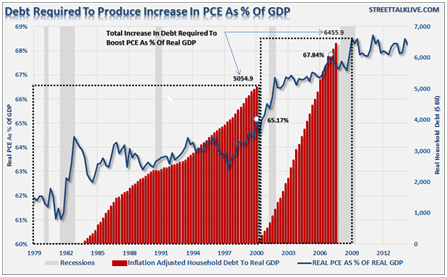

Y la que más deuda está consumiendo, con diferencia. En términos del testigo de inflación de la FED, PCE, vean el ingente esfuerzo de las autoridades para promover su crecimiento:

La gran expansión del crédito de los años `90, se estima que la deuda de los particulares USA creció en $3.7 billones, alentó un fuerte crecimiento económico, más intenso y duradero de lo normal. Actualmente, el desapalancamiento prosigue y aunque lento, está afectando y lastrando significativamente el consumo y la marcha económica.

Con semejante panorama y en vista de la complejidad económico- financiera de fondo, las autoridades continúan actuando con una contundencia insólita.

No pueden permitir un encarecimiento del coste de la deuda, sería letal y motivo de inmediata suspensión de pagos en numerosos países desarrollados.

Más bien al contrario, su intervención masiva en los mercados, compra de activos, tipos oficiales cero desde diciembre de 2008, política de represión financiera… se encargan de mantener los tipos de interés en mínimos históricos.

De ahí que instituciones como Goldman Sachs estime que los varios frentes abiertos en términos de riesgo geopolítico o cuestiones como la complacencia inversora o sobrevaloración en los mercados no supongan gran amenaza pero sí una subida de tipos. Vean post del 12 de agosto “… GOLDMAN NO TEME RIESGO GEOPOLÍTICO AÚN… PERO SÍ DE TIPOS.”

Es necesario generar sensación de riqueza y demanda, según Bloomberg, “Shares worldwide added more than $2.2 trillion in value since Aug. 7,”. La capitalización bursátil global es similar al PIB global y asciende aproximadamente a $66 billones. Desde enero de 2.013, las bolsas han “generado” una riqueza estimada en $12 billones…

…aunque artificialmente creada y mantenida, por lo que los mercados de renta variable también sufren disparatadas distorsiones.

Como consecuencia, el posicionamiento de los grandes inversores es cada vez más cauteloso, los institucionales llevan meses vendiendo acciones.

Afamados inversores como Warren Buffet mantiene una posición de liquidez elevadísima, supera los $50.000 millones, y cifra en máximos históricos en vista de que no encuentra “valor” u oportunidades en las que invertir con la seguridad que su experiencia y modelos dictan.

Otro reconocido inversor, George Soros, viene apostando desde primavera en contra del SP500, comenzó lentamente y en junio se conoció que mantenía abierta una posición corta cercana a los $1.000 millones. Actualmente tiene el 16.7% de su fondo invertido contra el índice, alrededor de $2.180 millones. en renta variable.

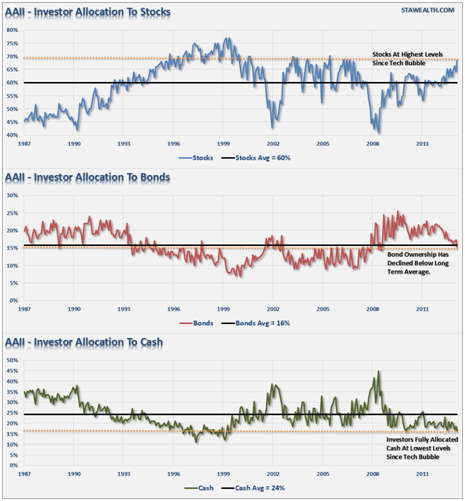

El posicionamiento de los inversores, segín AAII, en las diferentes categorías de renta variable fija y efectivo es el siguiente:

La posición de liquidez en mínimos no augura grandes alegrías, la “munición” o liquidez necesaria para presionar la demanda de acciones al alza y con ella los precios es limitada.

La situación de los principales índices es también comprometida para esperar nuevas alzas sin antes tomar un respiro, vean el caso del SP500,

Interesados en recibir información adicional y más concreta sobre mercados, más gráficos y exposición ocasional de estrategias con riesgo controlado y detallado, les animo suscribirse al blog. Información en cefauno@gmail.com

Antonio Iruzubieta CEFA http://www.antonioiruzubieta.com/

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Esta vez será diferente, porque siempre es diferente