¿Y si 2020 es el año de las Bolsas europeas? ¿Qué podemos comprar?

Carlos Montero - Jueves, 12 de Diciembre

Las acciones mundiales han subido con fuerza a cotas históricas, con Wall Street liderando los avances entre los grandes mercados. Sin embargo, pueden no ser los ganadores el próximo año. Más específicamente, al invertir en acciones, es importante centrarse en el futuro e identificar oportunidades en lugar de mirar los rendimientos pasados. El mejor mercado en un año puede llegar a ser peor el próximo año y viceversa. Para decirlo de otra manera, ningún país puede conseguir ser el mejor consistentemente año tras año. En relación con el mercado estadounidense, según algunos artículos recientes, los mercados europeos ofrecen opciones atractivas para el próximo año. Si bien muchos índices de referencia europeos lo hicieron bien en 2019, todavía están muy por detrás de sus pares estadounidenses desde una perspectiva a largo plazo.

Las acciones mundiales han subido con fuerza a cotas históricas, con Wall Street liderando los avances entre los grandes mercados. Sin embargo, pueden no ser los ganadores el próximo año. Más específicamente, al invertir en acciones, es importante centrarse en el futuro e identificar oportunidades en lugar de mirar los rendimientos pasados. El mejor mercado en un año puede llegar a ser peor el próximo año y viceversa. Para decirlo de otra manera, ningún país puede conseguir ser el mejor consistentemente año tras año. En relación con el mercado estadounidense, según algunos artículos recientes, los mercados europeos ofrecen opciones atractivas para el próximo año. Si bien muchos índices de referencia europeos lo hicieron bien en 2019, todavía están muy por detrás de sus pares estadounidenses desde una perspectiva a largo plazo.

El escenario en Europa

Sin embargo, Europa tiene algunos brotes verdes. El Banco Central Europeo (BCE), el creador de la política monetaria de la eurozona, lanzó recientemente otro agresivo programa de flexibilización cuantitativa. Mientras tanto, el crecimiento salarial anualizado de la eurozona ya avanza en la dirección correcta, del 2,3% al 2,7% en los últimos cuatro trimestres. El desempleo en la eurozona se ha reducido en los últimos meses desde sus máximos de 2008 a alrededor del 7,5%.

Aunque el índice S&P 500 de EE.UU. ha superado al índice MSCI Europa de los últimos 10 años, el índice MSCI Europa ha superado al índice S&P 500 en 10 años individuales de las últimas 2 décadas. Además, desde 2000, cuando la burbuja tecnológica de EE.UU. explotó, a 2008, el índice MSCI Europa superó a los mercados de Estados Unidos.

Si ese no es un escenario de inversión suficientemente convincente, considere estos hechos adicionales:

Muchas de las empresas más grandes de Europa generan menos de un tercio de sus ingresos de la eurozona, por lo que las consideraciones macro en casa pueden no afectar el rendimiento de las empresas.

- Las acciones europeas desarrolladas cotizan con un amplio descuento respecto de las acciones estadounidenses respecto a un PER futuro de 14.05 versus 17.26, respectivamente, mientras que el índice MSCI Europa tiene una rentabilidad por dividendo del 3,79% frente al 1,9% del S&P 500.

- Algunas empresas europeas son líderes mundiales e innovadores en industrias como los bienes de lujo y las energías renovables.

- Europa tiene más empresas con calificaciones más altas para la sostenibilidad y la gestión de ESG que cualquier otra región, calificaciones que están vinculadas a un menor riesgo empresarial y un mejor rendimiento corporativo con el tiempo.

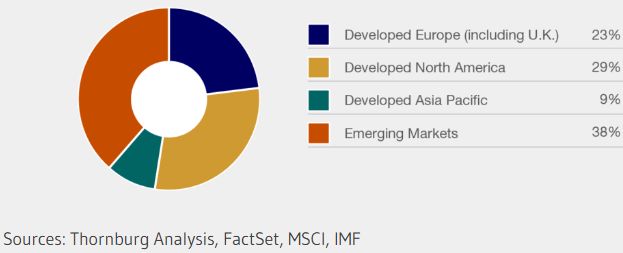

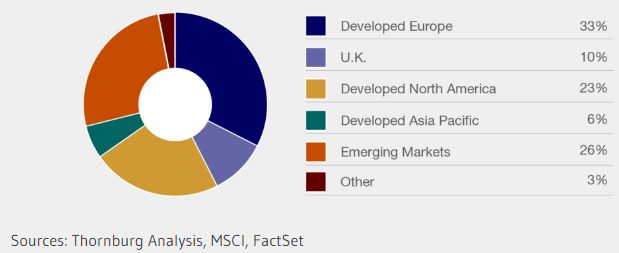

La Europa desarrollada representa aproximadamente el 15% del índice MSCI ACWI, pero también es el tercer mayor contribuyente al producto interior mundial (PIB), lo que significa que no debe ignorarse.

Las 443 empresas del índice MSCI Europa obtuvieron casi el 70% de sus ingresos acumulados de fuera de la Europa desarrollada en el último año.

A continuación mostramos un extracto de la perspectiva sobre las acciones europeas de Schroders:

Oportunidades en acciones sensibles al ciclo. El valor cíclico parece atractivo para empezar. Esto significa acciones infravaloradas que son sensibles al ciclo económico. Nuestra opinión es que estamos en un punto de inflexión en el ciclo, con una recuperación global más sincronizada prevista para 2020.

Una recomendación clásica al ciclo económico es comprar acciones económicamente sensibles cuando los índices de los gerentes de compras (PMI) son bajos y el consenso es pesimista. Los PMI son encuestas prospectivas de tendencias en los sectores de la manufactura y los servicios, y se encuentran en niveles muy bajos, vistos por última vez en la crisis financiera mundial. Nuestro proceso del ciclo económico, por lo tanto, apunta hacia una inclinación cíclica.

Esto nos lleva a algunas áreas muy poco amadas del mercado. Creemos que el petróleo y el gas es un sector donde existe un potencial significativo, específicamente los servicios de petróleo y gas, donde muchas empresas operan con valoraciones muy deprimidas. Sin embargo, creemos que podrían estar en las primeras etapas de una recuperación para la mejora de las plataformas y mayores inversiones petroleras.

Los bancos son otra área que consideramos atractiva. Muchos se han vuelto poco valorados por el mercado debido al argumento de que las bajas tasas de interés (y, en consecuencia, los bajos rendimientos de los bonos) están reduciendo los márgenes de beneficio más allá de toda esperanza de un retorno a corto plazo de una rentabilidad significativa. Sin embargo, los rendimientos no necesitan moverse mucho para que cambie el sentimiento. Apoyamos particularmente a aquellos bancos europeos con fuertes franquicias y una cuota de mercado decente.

Otros sectores del mercado, más valorados, todavía tienen historias atractivas también, como la tecnología. Los semiconductores han disfrutado de un gran rendimiento este año y las empresas seleccionadas pueden tener más camino alcista que recorrer. Áreas como el software y los servicios informáticos también podrían ofrecer oportunidades.

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores

- Los mercados están empezando a centrarse en las elecciones estadounidenses