¿Y si nuestro sistema de pensiones no fuera el peor?

Droblo - Jueves, 30 de Marzo

Mi propuesta para reformar sobre las pensiones públicas ya la he contado otras veces pero independientemente de mi alternativa, quiero aclarar algo a aquellos que critican el método actual y proponen un sistema similar al chileno de aportación voluntaria propiedad del cotizante y gestión pública, y sobre todo a aquellos que afirman que ellos han cotizado “de sobras”. Por supuesto el sistema actual es malo, es defectuoso y, lo peor, no es viable y hay que cambiarlo pero ojo, lo que no podemos es hacerlo a un sistema peor. Hagamos unos números muy básicos: si alguien aporta de su sueldo 500€ durante 40 años de vida laboral destinados al cobro de su pensión, tiene derecho a cobrar 1000€ durante 20. Pero hay 3 grandes problemas con eso: uno es que en general se aporta bastante menos que eso, otro es que la esperanza de vida no deja de aumentar a la par que la incorporación más tardía al mercado laboral y las crisis llevan a menos años cotizando y, el que creo que es más grave: la inflación por lo que el dinero cada vez vale menos y es necesario invertirlo para que no pierda poder adquisitivo.

Mi propuesta para reformar sobre las pensiones públicas ya la he contado otras veces pero independientemente de mi alternativa, quiero aclarar algo a aquellos que critican el método actual y proponen un sistema similar al chileno de aportación voluntaria propiedad del cotizante y gestión pública, y sobre todo a aquellos que afirman que ellos han cotizado “de sobras”. Por supuesto el sistema actual es malo, es defectuoso y, lo peor, no es viable y hay que cambiarlo pero ojo, lo que no podemos es hacerlo a un sistema peor. Hagamos unos números muy básicos: si alguien aporta de su sueldo 500€ durante 40 años de vida laboral destinados al cobro de su pensión, tiene derecho a cobrar 1000€ durante 20. Pero hay 3 grandes problemas con eso: uno es que en general se aporta bastante menos que eso, otro es que la esperanza de vida no deja de aumentar a la par que la incorporación más tardía al mercado laboral y las crisis llevan a menos años cotizando y, el que creo que es más grave: la inflación por lo que el dinero cada vez vale menos y es necesario invertirlo para que no pierda poder adquisitivo.

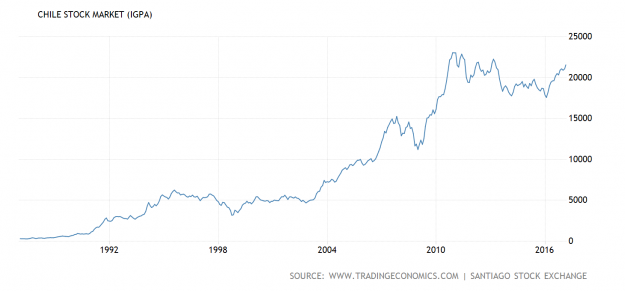

Eso quiere decir que incluso si el sistema actual funcionara bien, se aportara lo debido, se calculara perfectamente el ratio trabajadores/jubilados con antelación y los pensionistas no cobraran de los actuales trabajadores sino de un fondo en el que se hayan depositado sus aportaciones, la viabilidad dependería de que las inversiones superaran a la inflación. Y eso no es tan sencillo porque es difícil encontrar renta fija que no esté por debajo del IPC (no ya en España sino en todo el mundo) y si se quiere invertir en renta variable entonces se asume un riesgo. Recientemente, el modelo chileno, puesto como ejemplo tantas veces por algunos, ha perdido popularidad, ¿A qué es debido? A esto:

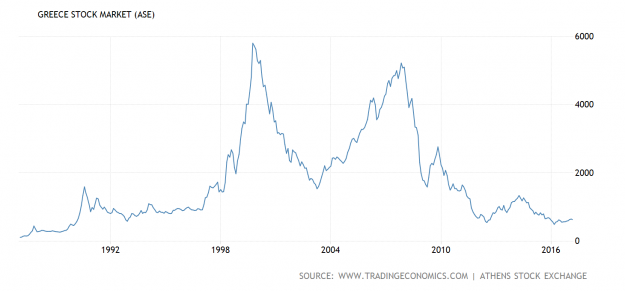

Ha bastado que la bolsa dejara de subir los últimos años para que los rendimientos (que siguen siendo objetivamente buenos, y con menores aportaciones de las que hacemos los españoles) ya no convenzan a muchos. Imaginaos que el sistema fuera similar en Grecia donde la bolsa ha hecho esto:

Ha bastado que la bolsa dejara de subir los últimos años para que los rendimientos (que siguen siendo objetivamente buenos, y con menores aportaciones de las que hacemos los españoles) ya no convenzan a muchos. Imaginaos que el sistema fuera similar en Grecia donde la bolsa ha hecho esto:

{kind=link}

¿De verdad vamos a dejar el futuro de nuestros ancianos a los avatares del mercado bursátil? Una cosa es que cada uno con sus propios ahorros lo haga para complementar la pensión (hemos hablado de ello otras veces) y otra es que el sueldo de una persona jubilada dependa por completo de ello. No tiene sentido, y tampoco lo tendría invertirlo en renta fija aunque sus tipos batieran al IPC si tenemos en cuenta que los países se endeudan. Me explico: ¿Qué pasó con el Fondo de Pensiones español que está cercano a agotarse? Que se invirtió en deuda pública española, es decir, hicimos trampas al solitario porque ¿para que ahorrar un dinero en comprar deuda si con ese dinero podíamos no haber necesitado emitir esa misma deuda? Cuando el estado se queda con el dinero de las nóminas que los trabajadores cotizan para su pensión, podrían guardarlo (en teoría es lo que deberían hacer) pero si gastándoselo emiten menos deuda, financieramente es mejor. Por supuesto lo ideal es que no emitieran deuda pero siendo realistas, todos los países la emiten.

Y sí, pasan a depender las pensiones de los trabajadores de hoy de los sueldos de los trabajadores del mañana pero las alternativas a eso son o invertirlo en bolsa –muy arriesgado- o comprar deuda pública –se pierde poder adquisitivo y tampoco es seguro al 100% como vimos en Grecia-, ¿Seguro que no es un riesgo menor esperar que en el futuro haya trabajadores en el país que puedan costear las nóminas o que, como próximamente se hará, lo hagan vía impuestos? Es decir, creo que es mejor confiar en los futuros contribuyentes de un país que en el comportamiento en bolsa de sus empresas o en la solvencia de sus emisiones de bonos.

Por lo tanto, siendo el actual sistema malo podría ser mucho peor un cambio como el que algunos plantean porque pasaríamos a depender de las tendencias de los mercados financieros. Por otra parte, hay que tener en cuenta que cualquier tipo de análisis sobre las pensiones parte de supuestos que no conocemos y es fácil equivocarse. Por ejemplo, el actual problema de las pensiones en España se esperaba a comienzos de este siglo y no ocurrió porque la burbuja inmobiliaria llevó a que el número de cotizantes –varios millones de ellos emigrantes- se disparara y el actual tampoco se calculó hace 10 años porque no se esperaba la crisis. Si esas previsiones a pocos años vista fallaron, imaginemos lo que puede ser calcular para los próximos decenios. Estamos en un periodo atípico en el que la Humanidad hace décadas que no sufre una grave baja demográfica motivada por un gran conflicto bélico, ¿estamos seguros de que esa racha continuará? Del mismo modo damos por hecho que lo que ocurre hoy en día seguirá pasando y por ejemplo, ¿quién dice que las sociedades musulmanas –o la hindú- no empezarán a dar la espalda a la religión –como han hecho las sociedades cristianas- y aumentará el uso de anticonceptivos y su natalidad disminuirá? Debemos tener en cuenta que en China la política del “hijo único” -1979/2015- se calcula que “evitó” el nacimiento de 400 millones de personas lo que prueba que una decisión política puede trastocar cualquier previsión demográfica.

En resumen, se ha de reformar (y mucho) el sistema de pensiones actual para hacerlo financieramente sostenible pero por un lado toda previsión que se haga es muy relativa porque no podemos estar seguros de nada ni en demografía ni en economía y por otro, la alternativa al actual sistema de reparto no debe suponer un mayor riesgo financiero para el futuro pensionista.

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- No compres lo que no entiendes

- Los países del Golfo dirigiendo sus inversiones a minería

- Se espera que $SPX registre un crecimiento interanual de las ganancias del 3,4 % para el primer trimestre de 2024, lo que está por debajo de las estimaciones

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores