¿Yuan? ¿Crecimiento? ¿Crash en China? No. El gran motivo de las caídas es otro

Carlos Montero - Viernes, 28 de Agosto

La reciente ola de ventas en los mercados globales se ha asociado en gran medida con lo que está pasando en China (la devaluación del yuan, el desplome del indice Shanghai Composite, la desaceleración del crecimiento). Pero el estratega de divisas de Deutsche Bank George Saravelos señala que el "estrechamiento cuantitativa", o QT, (en contraposición con la expansión cuantitativa, o QE) es el factor clave a observar.

Saravelos explica que China construyó reservas al igual que lo hizo la Fed en los últimos años, y el mundo tiene que lidiar con esa inversión.

¿Por qué han reaccionado los mercados mundiales con tanta violencia a la evolución de China en las últimas dos semanas? Hay un motivo que no es ni la venta masiva de acciones chinas ni la debilidad de la moneda. En cambio, es lo que le están sucediendo a las reservas de divisas de China y lo que esto significa para la liquidez global.

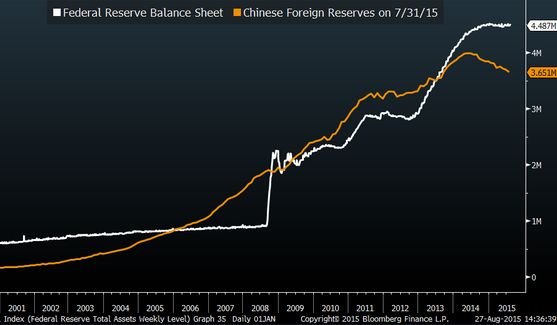

Desde 2003, China ha participado en un ejercicio sin precedentes de acumulación de reservas, comprando casi 4 billones de activos en el extranjero. El impacto global fue de hecho equivalente a una QE: el BPC imprimió dinero doméstico y usó la liquidez para comprar bonos extranjeros. Los rendimientos de los bonos se mantuvieron bajos, las curvas se mantuvieron planas, y la gente lo llamó el "enigma de bonos".

Si echamos un vistazo a lo que está pasando ahora, podemos observa que las cosas han cambiado bastante rapidez.

El repentino cambio en la política monetaria ha provocado un gran cambio en las expectativas del yuan hacia una mayor debilidad y en consecuencia un gran aumento en la salida de capitales de China, estimadas por algunos en 200 mil millones de dólares sólo este mes. En respuesta, el Banco Popular de China ha salido en defensa del renminbi, vendiendo reservas de divisas y reduciendo su tenencia de activos globales de renta fija. El movimiento del banco central chino es equivalente a deshacer las posiciones tomadas en la QE, o en otras palabras un "estrechamiento cuantitativo", o QT, (ver gráfico adjunto).

|

Esto encaja muy bien con las últimas noticias que señalan que China venderá de bonos del Tesoro estadounidense para recaudar los dólares necesarios para apoyar la devaluación del yuan.

Este cambio en la dirección no ha terminado, y concluye: "es difícil llegar a ser muy optimista sobre el apetito de riesgo global hasta que se encuentre una solución a la evolución de la QT China".

Fuentes: Julie Verhage (BBG)

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”